emprestimos-e-dividas

epico

Sim

mensal

Como sair das dívidas: guia para negociar suas contas

Quer saber como se livrar das dívidas em pouco tempo? Veja dicas que são fundamentais e baixe materiais gratuitos que vão te ajudar nesse processo!

Artigo escrito por Larissa Rocha

Principais Pontos:

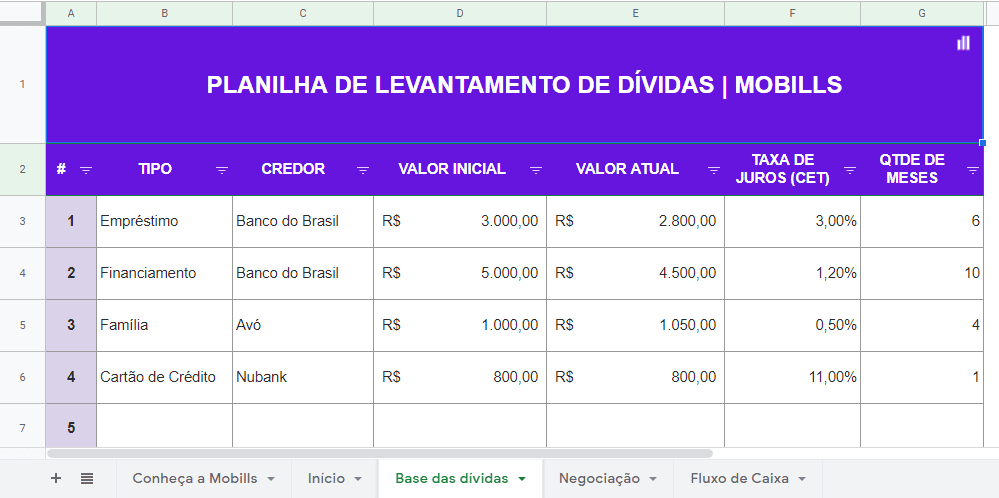

1. Comece anotando suas dívidas

2. Confira a situação do seu CPF

3. Faça um planejamento visual das dívidas

4. Organize um orçamento pessoal

5. Negocie suas dívidas

Emdia

emDia

7.5

O que ela faz?

Serviços de recuperação, com possibilidade de quitar dívidas com até 90% de desconto e pagamentos em até 90x

Desconto nas dívidas

Até 90%

Como saber se meu nome está sujo?

Consulta de CPF, rápido e seguro.

Quais dívidas são aceitas

Dívidas com Bancos, Redes de Mercado, Varejo, Cartão de Crédito e outros

-

Mais informações

Empresa do Banco Santander, processo totalmente digital e prático. Possibilidade de dividir em até 72 vezes.

-

Prós e Contras

- PRÓS

-

Processo de negociação totalmente digital

Processo de negociação totalmente digital -

Possibilidade de parcelar em até 90x

-

Até 90% de desconto na dívida

- CONTRAS

-

Poucos instituições aceitas

Acordo Certo

Acordo Certo

4.7

O que ela faz?

Ao contrário de uma solicitação de empréstimo comum, na Acordo Certo você negocia suas dívidas com desconto.

Desconto nas dívidas

Até 99% de desconto

Como saber se meu nome está sujo?

Com uma rápida consulta ao seu CPF. Verifica-se a existência de dívidas com mais de 30 empresas parceiras.

Quais dívidas são aceitas

Dívidas com bancos; Dívidas com Faculdades; Dívidas com Operadoras de Telefonia; Dívidas com Varejo; dívidas com Cartões de crédito; Dívidas com Securitizadores

-

Mais informações

O objetivo da empresa é é desburocratizar a negociação de dívidas, tornando esse serviço fácil e acessível para todos. Por isso, se você está pensando em negociar uma dívida, é interessante entender a proposta da empresa.

-

Prós e Contras

- PRÓS

-

Processo 100% online

-

Processo transparente e sem burocracia

- CONTRAS

-

São aceitas apenas dívidas dos parceiros da Acordo Certo

Acordo Itaú

O que ela faz?

Consulte as condições para fazer um acordo com o Itaú e quitar dívidas de forma fácil. Consulte o CPF e faça um acordo. Negociação Itaú com o melhor desconto é online!

Desconto nas dívidas

Negocie com o melhor desconto.

Como saber se meu nome está sujo?

Com uma rápida consulta ao seu CPF você verifica a existência de dívidas.

Quais dívidas são aceitas

Dívidas do Banco Itaú.

-

Mais informações

Renegocie Fácil todas suas dívidas sem complicação. Aproveite as condições especiais e limpe o seu nome em até 5 dias.

-

Prós e Contras

- PRÓS

-

O melhor desconto na dívida do Itaú;

- CONTRAS

-

Renegociação de apenas dívidas do Itaú;

5. Corte gastos desnecessários

6. Crie metas financeiras

7. Faça renda extra

8. Mantenha o controle do dinheiro

Afinal, como sair das dívidas rapidamente?

Perguntas frequentes sobre como sair das dívidas

O que fazer ao estar muito endividado?

O primeiro passo ao estar muito endividado é, acima de tudo, saber quais são todas as dívidas existentes. É preciso fazer um planejamento que envolva a diminuição de despesas e a negociação com os credores.

O que fazer ao estar desempregado e endividado?

Se você tem dívidas mas ficou desempregado, o primeiro passo é entrar em contato com o credor da sua dívida e explicar a situação. Após isso, procure fazer um acordo com o melhor desconto à vista.

Como pagar as dívidas?

Para que você possa pagar as dívidas de forma tranquila e sem atrasos, um planejamento financeiro pode ser essencial. Afinal, ele vai te mostrar o quanto você ganha e, a partir disso, quanto pode gastar durante o mês.

Como acabar com as dívidas do cartão?

Se você tem dívidas no cartão de crédito, é importante contatar a operadora do cartão e propor, então, um acordo para quitar a dívida. No entanto, é importante fazer o pagamento no prazo decidido no acordo, pois em futuros acordos as condições podem não ser as mesmas, além de não serem mais tão favoráveis.

Escrito por Larissa Rocha Educadora Financeira

Educadora Financeira na Mobills; formada em Economia pela Universidade Federal do Ceará; e estudante de Gestão de Negócios e Marketing. Possui experiência na área de marketing e criação de conteúdo com ênfase em educação financeira, comunicação de marketing, indicadores de marketing, mídias sociais, SEO e CRM.

- Editora-chefe do site da Mobills;

- Formada em Economia;

- Especializada em Gestão de Negócios e Marketing.

Você também vai gostar

.