outros

isca

Não

anual

O que significa e para que serve o Custo Efetivo Total (CET)

Se você pretende solicitar uma linha de crédito, é fundamental entender para que serve o Custo Efetivo Total. Veja mais informações, no artigo, e saiba como o CET funciona.

Artigo escrito por Larissa Rocha

Quando você deseja contratar uma linha de crédito para sair das dívidas, o que deve avaliar primeiro? Se sua resposta teve a ver com taxas de juros e a quantidade de parcelas, saiba que isso não está totalmente correto. Isso porque é fundamental avaliar também o Custo Efetivo Total (CET) dessa operação.

Mas, calma! Analisar as taxas e o número de parcelas de um financiamento ou empréstimo é importante, sim.

Contudo, não basta apenas comparar esses dois itens para ter certeza de que o crédito escolhido é a melhor opção para o seu perfil financeiro.

Por isso, neste artigo, vamos mostrar tudo o que você precisa saber a respeito do CET e como ele influencia no custo final que você pagará pela linha de crédito contratada.

O que você vai aprender:

Boa leitura!

O que significa CET?

O CET é a sigla para Custo Efetivo Total. Mas afinal, por que esse item pode influenciar no pedido de uma modalidade de crédito?

Pelo simples motivo de que o CET representa o valor que a empresa ou banco está cobrando pela prestação de um determinado serviço.

Em outras palavras, ele é o valor total que o consumidor vai pagar pela contratação de um financiamento ou empréstimo, por exemplo.

Nesse sentido, o Custo Total Efetivo engloba as taxas de juros, IOF, gravames, seguros, tributos, registros e dentre outros encargos envolvidSos na contratação da linha de crédito escolhida por você.

Todas essas despesas devem estar descritas no contrato, conforme as orientações do Banco Central (BC), mas atenção: o CET varia de acordo com a instituição financeira ou empresa.

Fique tranquilo se encontrar porcentagens diferentes para o mesmo tipo de produto ou serviço, pois você terá mais chances de encontrar um produto adequado às suas necessidades.

Portanto, quando alguém te perguntar o que é Custo Efetivo Total, você já saberá responder com mais clareza!

Para que serve o Custo Efetivo Total?

Como você viu, a solicitação de um produto ou serviço financeiro envolve muito mais do que comparar somente os juros.

Nesse sentido, o CET serve justamente para que o cliente veja o total da dívida que deverá pagar. Ou seja, todos os custos que estão relacionados à essa operação de crédito, como:

-

Seguros;

-

Imposto sobre Operação Financeira;

-

Taxas administrativas;

-

Taxas de juros;

-

Taxas de análise de crédito;

-

Tarifa de Abertura de Cadastro;

-

Registros, dentre outras despesas.

Com isso, é possível analisar quais são as melhores opções para o seu bolso, pensando em todos os encargos e despesas do empréstimo ou financiamento.

Simulação das taxas de juros

Ao longo do texto abaixo, iremos apresentar algumas fórmulas e como você pode calcular alguns serviços de forma mais detalhada de acordo com o que você estiver buscando.

Porém, para facilitar ainda mais no momento de simular as taxas que são importantes para você, você pode usar a calculadoras de juros compostos gratuita da Mobills.

Essa é uma das principais taxas de juros utilizadas nos produtos financeiros. Porém, caso você precise de outras, basta acessar o botão abaixo.

Como o CET é calculado?

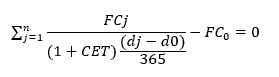

O Custo Efetivo Total é calculado com o uso da seguinte fórmula:

- N: prazo do contrato, contado em dias corridos;

- J: intervalo entre o desembolso inicial e a data do pagamento das quantias periódicas;

- FCj: os valores cobrados, como juros, taxas, seguros, entre outros encargos;

- Dj: data do pagamento da linha de crédito contratada;

- D0: data de liberação do crédito pela empresa ou instituição financeira;

- FC0: valor do crédito, com dedução das despesas envolvidas.

Cabe ressaltar que essa é a fórmula oficial do CMN (Conselho Monetário Nacional). Sendo assim, a empresa ou banco tem a obrigação de informá-la aos seus clientes.

Qual a diferença entre taxa de juros e Custo Efetivo Total?

- Taxa de juros: essa taxa faz parte do Cálculo Efetivo Total. Logo, ela é uma parcela daquilo que o consumidor deverá pagar pelo crédito contratado;

- CET: por outro lado, o CET corresponde ao valor total da dívida. Isso significa que ele inclui a taxa de juros, seguros, tarifas, IOF e demais despesas. Deste modo, quando fizer uma simulação de crédito, pense primeiro em avaliar este item.

Saiba como consultar o Custo Efetivo Total

Se você quer evitar problemas no futuro e solicitar o crédito com menos estresse, vale a pena aprender a consultar o Custo Efetivo Total seguindo as nossas dicas:

- Em primeiro lugar, tenha em mãos o contrato da modalidade de crédito. Não tem problema se você conseguir ter acesso apenas à versão online do documento;

- Nele, é importante localizar o CET que estará representado por um percentual (%) anual;

- Logo em seguida, leia com atenção todas as informações sobre o CET, mas não se esqueça de olhar também as demais taxas dessa operação.

Dúvidas frequentes sobre o CET

Qual a função do CET?

A principal função do CET é a de mostrar para o consumidor o valor total que ele irá pagar pelo crédito contratado.

Nesse valor, são levados em conta, sobretudo, itens como seguros, IOF, taxas administrativas, taxas de juros, taxas de análise de crédito, tarifa de abertura de cadastro, registros e muito mais.

Quando deve ser informado o Custo Efetivo Total ao cliente?

O CET deve ser informado pelo banco ou por qualquer outra instituição financeira antes da contratação de um financiamento ou empréstimo. Além disso, ele também precisa ser apresentado quando o cliente solicitar.

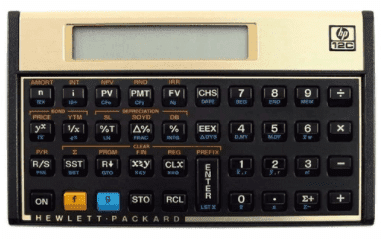

Como calcular o Custo Efetivo Total na HP 12C?

Cálculos financeiros, como é o caso do CET, podem ser feitos com mais precisão em calculadoras específicas.

Neste caso, faremos esse cálculo usando a HP 12C. Mas, para isso, leve em consideração o exemplo desse financiamento:

- Valor do financiamento: R$ 5.000,00;

- Prazo para pagamento da dívida: 6 meses;

- Valor da prestação: R$ 1.000,00;

- Tarifa bancária: R$ 100,00;

- IOF da operação: R$ 15,00.

Agora, anote as orientações para fazer o cálculo em sua própria calculadora:

- Primeiramente, digite o valor do financiamento: R$ 5.000,00 na calculadora HP 12C;

- Clique em “Enter”;

- Logo em seguida, insira o valor de R$ 115,00 que se refere à soma do IOF e da tarifa bancária;

- Clique em “-” para fazer a conta de subtração;

- O valor que irá aparecer será o de R$ 4.885,00;

- Depois, clique no botão “CHS”;

- Feito isso, clique em “PV” para salvar esse valor na memória da calculadora;

- Após essa etapa, digite o prazo para pagamento da dívida, que é 6 meses;

- Quando digitar o número 6, clique em seguida no botão “n”;

- O próximo passo será informar o valor da prestação. Sendo assim, digite 1.000 na calculadora e, logo depois, clique no botão “PMT”;

- Por fim, clique no botão “i”. O percentual 6,21% vai aparecer na tela, ou seja, o CET desse financiamento.

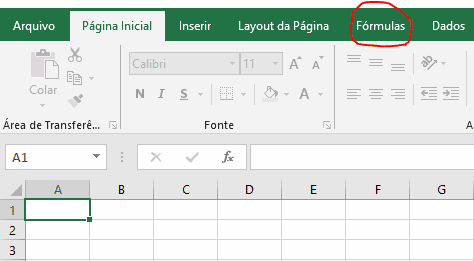

Como calcular o Custo Efetivo Total no Excel?

Nem todo mundo vai preferir fazer o cálculo do CET pela calculadora HP 12C. Por conta disso, existe a possibilidade de fazer esse cálculo usando o programa Excel. Conheça o passo a passo, logo a seguir:

- Acesse o Excel pelo seu computador ou celular;

- Clique na opção “Novo”, localizada do lado esquerdo do programa;

- Assim que abrir um novo documento pelo Excel, procure pela aba “Fórmulas”;

- Logo em seguida, clique em “Financeiro”;

- Depois disso, opte pela alternativa “Taxa”;

- Agora será preciso preencher os campos da fórmula: TAXA(numero_de_periodos; pagamento_por_periodo; valor_atual; [valor_futuro; fim_ou_inicio; taxa_estimada]);

- Na opção “numero_de_periodos”, coloque o número dos pagamentos que devem ser realizados;

- Em “pagamento_por_periodo”, insira o respectivo valor que precisar ser pago de acordo com cada período;

- Em “valor_atual”, digite o valor da anuidade;

- Na opção “valor_futuro”, insira o valor futuro restante após o pagamento final;

- Em “fim_ou_inicio”, informe se os pagamentos serão feitos no final (0) ou no início (1) de cada período;

- Por fim, em “taxa_estimada”, coloque a estimativa para a taxa de juros.

O que significa CET ao ano?

É a soma de todas as despesas que serão cobradas do cliente a partir do momento em que ele contratar um serviço ou produto financeiro.

Geralmente, esse item deve constar no contrato com um percentual (%) anual.

O que significa CET ao mês?

Já este termo se refere ao Custo Efetivo Total que será cobrado em um determinado mês, enquanto você estiver pagando a dívida pendente.

Como calcular o Custo Efetivo Total de um financiamento?

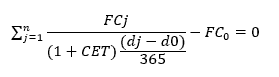

Para calcular o CET do seu financiamento, basta utilizar a única fórmula regulamentada pelo BC. Veja mais:

Cada uma das letras possui significados distintos, como já apresentamos no começo desse artigo:

- N: prazo do contrato, contado em dias corridos;

- J: intervalo entre o desembolso inicial e a data do pagamento das quantias periódicas;

- FCj: os valores cobrados;

- Dj: data do pagamento da linha de crédito contratada;

- D0: data de liberação do crédito pela empresa ou instituição financeira;

- FC0: valor do crédito, com dedução das despesas.

Como o CET afeta o meu empréstimo?

O empréstimo nada mais é do que uma forma de pedir dinheiro emprestado para um banco ou empresa. No caso do empréstimo pessoal, por exemplo, você pode usar esse crédito para viajar, investir no próprio negócio e muito mais.

No entanto, o Custo Efetivo Total não pode ser deixado de lado quando a intenção é pedir um empréstimo.

Até porque, essa porcentagem vai mostrar para o consumidor o quanto ele vai pagar por essa modalidade de crédito.

Apesar disso, as tarifas cobradas pelas empresas e bancos podem ser diferentes e isso vai refletir diretamente na porcentagem do CET. O segredo, portanto, é pesquisar várias instituições e comparar as alternativas.

Principais cuidados na hora de solicitar um empréstimo

Ainda em relação ao empréstimo, você precisa tomar alguns cuidados antes de contratar esse tipo de linha de crédito com mais segurança, por exemplo:

-

Prefira renegociar suas dívidas com a empresa credora. Contudo, se esse caminho não funcionar, está na hora de pesquisar os empréstimos;

-

Planeje seus gastos;

-

Avalie se você tem condições de arcar com um empréstimo, sem que isso comprometa totalmente a sua renda;

-

Confira a quantidade de parcelas, assim como o CET e as outras taxas;

-

Compare as opções disponíveis no mercado;

-

Veja como está a reputação da empresa ou banco que oferece esse serviço, no site do Reclame Aqui;

-

Faça uma simulação de crédito;

-

Escolha a melhor opção para o seu bolso, desde que verifique suas condições financeiras com antecedência;

-

Leia com atenção o contrato. Assine o documento só após essa leitura cuidadosa.

Assim que contratar a modalidade de crédito desejada, tenha em mente que ela não deixa de ser uma dívida que precisa ser paga corretamente.

Por isso, para controlar suas contas em um único lugar, que tal usar um aplicativo de finanças pessoais? Com a utilização de uma ferramenta, como a oferecida pela Mobills, você faz uma gestão eficiente dos seus gastos e, ainda, consegue acompanhar de perto seus objetivos financeiros.

Mobills: Finanças e Cartões

4.5

150

Avaliação Mobills

URL verificada

Plataforma

Android, iOS e Web.

Funcionalidades

Controle de contas, cartões planejamentos e objetivos.

Preço

Apenas R$19,90 por mês para ter suas contas em dia.

Benefícios

App com ótima usabilidade e Design.

-

Mais detalhes do Mobills

- Conecte suas contas e cartões: Saiba para onde o seu dinheiro está indo com nossas integrações automáticas. Gerencie todos os seus gastos e evite o cheque especial, o empréstimo com maior taxa de juros do mercado;

- Monte um planejamento financeiro: Faça orçamentos mensais e mantenha seus gastos sob controle. Defina alertas para evitar passar do seu limite de despesas;

- Crie objetivos: Determine metas para alcançar os seus sonhos. Quer comprar uma casa, fazer uma viagem? Crie objetivos no app e realize os seus desejos.

Quer acompanhar nosso conteúdo no Instagram? Siga @mobillsapp! Não deixe, também, de acessar o canal do Mobills no YouTube.

Escrito por Larissa Rocha Educadora Financeira

Educadora Financeira na Mobills; formada em Economia pela Universidade Federal do Ceará; e estudante de Gestão de Negócios e Marketing. Possui experiência na área de marketing e criação de conteúdo com ênfase em educação financeira, comunicação de marketing, indicadores de marketing, mídias sociais, SEO e CRM.

- Editora-chefe do site da Mobills;

- Formada em Economia;

- Especializada em Gestão de Negócios e Marketing.

Você também vai gostar

.