emprestimos-e-dividas

isca

Sim

semestral

Consultar CPF pelo nome é possível? Veja o passo a passo seguro

Quer consultar CPF pelo nome? Entenda as restrições da Receita Federal, veja como verificar a situação cadastral grátis e evite golpes. Confira agora!

Artigo escrito por Larissa Rocha

O que é o CPF e para que serve?

Tem como descobrir o número do CPF apenas pelo nome da pessoa?

O que diz a Receita Federal e a LGPD

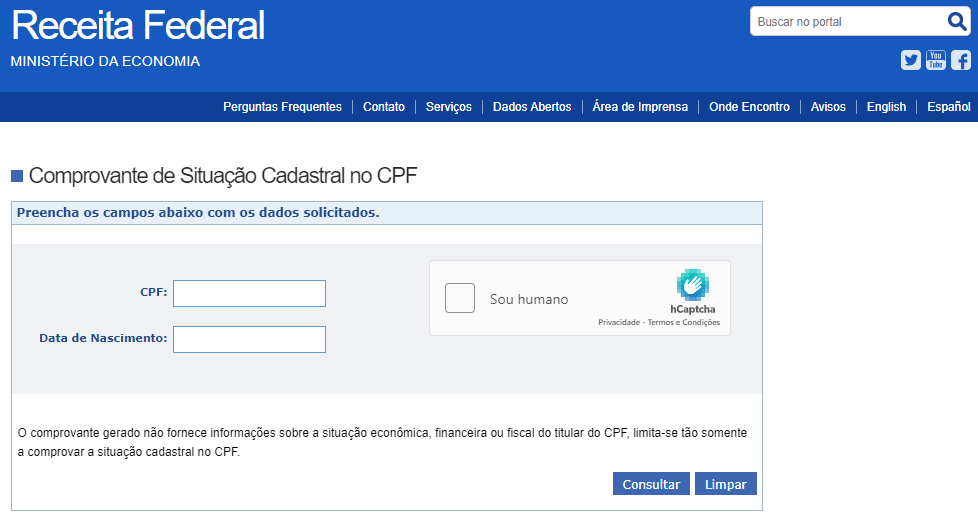

Como consultar a situação cadastral do CPF?

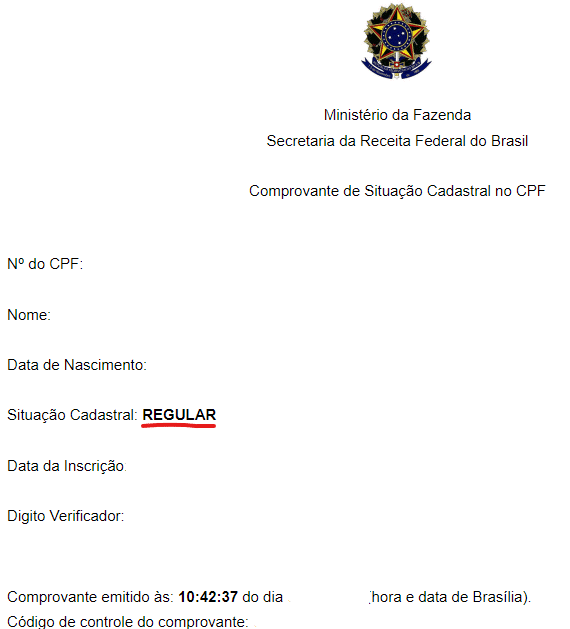

O que significa a situação cadastral do seu CPF?

Consulta da situação cadastral na Receita Federal

É possível consultar CPF pelo nome na Serasa?

Emdia

emDia

7.5

O que ela faz?

Serviços de recuperação, com possibilidade de quitar dívidas com até 90% de desconto e pagamentos em até 90x

Desconto nas dívidas

Até 90%

Como saber se meu nome está sujo?

Consulta de CPF, rápido e seguro.

Quais dívidas são aceitas

Dívidas com Bancos, Redes de Mercado, Varejo, Cartão de Crédito e outros

-

Mais informações

Empresa do Banco Santander, processo totalmente digital e prático. Possibilidade de dividir em até 72 vezes.

-

Prós e Contras

- PRÓS

-

Processo de negociação totalmente digital

Processo de negociação totalmente digital -

Possibilidade de parcelar em até 90x

-

Até 90% de desconto na dívida

- CONTRAS

-

Poucos instituições aceitas

Acordo Certo

Acordo Certo

4.7

O que ela faz?

Ao contrário de uma solicitação de empréstimo comum, na Acordo Certo você negocia suas dívidas com desconto.

Desconto nas dívidas

Até 99% de desconto

Como saber se meu nome está sujo?

Com uma rápida consulta ao seu CPF. Verifica-se a existência de dívidas com mais de 30 empresas parceiras.

Quais dívidas são aceitas

Dívidas com bancos; Dívidas com Faculdades; Dívidas com Operadoras de Telefonia; Dívidas com Varejo; dívidas com Cartões de crédito; Dívidas com Securitizadores

-

Mais informações

O objetivo da empresa é é desburocratizar a negociação de dívidas, tornando esse serviço fácil e acessível para todos. Por isso, se você está pensando em negociar uma dívida, é interessante entender a proposta da empresa.

-

Prós e Contras

- PRÓS

-

Processo 100% online

-

Processo transparente e sem burocracia

- CONTRAS

-

São aceitas apenas dívidas dos parceiros da Acordo Certo

Recovery

Recovery

4.7

O que ela faz?

A recovery é uma empresa do grupo Itaú responsável por realizar negociações de dívidas.

Desconto nas dívidas

Até 99% de desconto

Como saber se meu nome está sujo?

Com uma rápida consulta ao seu CPF você verifica a existência de dívidas

Quais dívidas são aceitas

Dívidas dos parceiros da Recovery, como: Carrefour, Itaú, Bradesco, Santander, Natura, entre outros

-

Mais informações

A Recovery é uma empresa de gestão e administração de créditos. Esses créditos podem ser de bancos, financeiras, lojas de varejo, prestadores de serviços, concessionárias de serviços públicos ou privados, entre outros ramos de atividades.

-

Prós e Contras

- PRÓS

-

Até 99% de desconto na dívida

-

Vários parceiros para renegociar

- CONTRAS

-

Serasa

Consultar CPF pelo nome na Boa Vista

Consultar CPF pelo nome no SPC Brasil

Consulta de CPF pelo nome no Quod

Como fazer para limpar o nome depois da consulta?

Como solicitar empréstimo para pagar dívidas?

Olé Consignado

Tipo:

Empréstimo Consignado

Avaliação Mobills:

328

5

A avaliação Mobills de produtos financeiros é determinado por nosso time editorial. O cálculo é feito baseado em vários dados que avaliam quatro principais pontos: Benefícios e descontos, taxas e juros, facilidade de aprovação e conectividade.

Valor:

A partir de R$10.000

Juros:

De 1.2% a.m. até 2.74% a.m.

Prazo de liberação:

dia(s)

Número de parcelas:

De 24 até 120 meses

Perfil ideal:

– – –

- Prós

-

.

.

- Contras

-

.

.

Olé Consignado

Avaliação Mobills:

328

5

A avaliação Mobills de produtos financeiros é determinado por nosso time editorial. O cálculo é feito baseado em vários dados que avaliam quatro principais pontos: Benefícios e descontos, taxas e juros, facilidade de aprovação e conectividade.

Comparar empréstimos

Cancelar

Cuidados essenciais: evite golpes ao buscar dados de terceiros

Perguntas frequentes

Escrito por Larissa Rocha Educadora Financeira

Educadora Financeira na Mobills; formada em Economia pela Universidade Federal do Ceará; e estudante de Gestão de Negócios e Marketing. Possui experiência na área de marketing e criação de conteúdo com ênfase em educação financeira, comunicação de marketing, indicadores de marketing, mídias sociais, SEO e CRM.

- Editora-chefe do site da Mobills;

- Formada em Economia;

- Especializada em Gestão de Negócios e Marketing.

Você também vai gostar

.