outros

epico

Não

mensal

Orçamento pessoal: o que é e como fazer agora? [6 Passos]

Para fazer um bom orçamento pessoal é preciso ter objetividade e conhecer bem sua realidade financeira. Aprenda como organizar sua renda e seus gastos de forma eficaz!

Artigo escrito por Carlos Terceiro

Muitas pessoas acreditam que só é possível resolver seus problemas financeiros aumentando sua renda. Mas, acabam esquecendo de controlar o orçamento pessoal.

A verdade é que, com um bom planejamento financeiro, é possível equilibrar seus ganhos e gastos e assim, saber exatamente para onde seu salário está indo.

Dessa forma, é possível tornar sua vida financeira mais saudável, tomando decisões inteligentes para seu dinheiro e ainda poderá realizar seus sonhos e ambições no futuro.

Por isso, escrevemos este conteúdo para que você saiba tudo sobre orçamento pessoal e saiba como criar o seu hoje mesmo!

Sumário

Encontre neste conteúdo

[hide]

- O que é um orçamento pessoal?

- Como fazer um orçamento financeiro pessoal: 6 passos

- Aprenda a controlar o seu orçamento pessoal

- Ferramentas para fazer orçamento pessoal

- Para que serve o orçamento pessoal?

- Qual a importância de fazer um orçamento pessoal?

- Diferença entre orçamento pessoal e orçamento familiar

- Quais as principais vantagens de montar um orçamento?

- Dicas para manter o orçamento pessoal em dia

- Principais métodos de distribuição de renda

- Vale a pena fazer um orçamento pessoal?

O que é um orçamento pessoal?

Um orçamento pessoal é uma ferramenta de planejamento financeiro que possui o objetivo de prever gastos e organizar as finanças, para que estejam em equilíbrio sempre, ou seja, equilibrar suas despesas às suas receitas.

Ao pé da letra, um orçamento pessoal é o que vai garantir que você não gaste mais do que ganha. Assim, ao montar seu orçamento mensal, você consegue:

-

Entender melhor a sua própria situação financeira;

-

Conhecer quais gastos impactam mais a sua renda, definindo-os como prioritários;

-

Entender de que forma você gasta o seu dinheiro, descobrindo quais são seus hábitos de consumo;

-

Ter a oportunidade de se prevenir contra imprevistos, se preparando com antecedência.

Não é demais? Vale ressaltar que, para conseguir esses benefícios, é preciso colocar em prática as lições que você vai aprender neste artigo e ter disciplina para manter um bom controle financeiro em seu dia a dia.

Como fazer um orçamento financeiro pessoal: 6 passos

Agora, está na hora de partir para a prática! Confira abaixo quais são os 6 passos essenciais para planejar um orçamento pessoal com sucesso.

1. Some e registre todos os seus rendimentos

Por mais que pareça absurdo, muitas pessoas tentam elaborar um orçamento mesmo sem saber quanto ganham por mês.

Isso é um erro, pois antes de tudo, é essencial conseguir entender qual sua renda, para então analisar se seus hábitos estão ou não de acordo com a mesma.

Antes de mais nada, preocupe-se em gastar menos do que ganha! Diante disso, é correto afirmar que são as receitas, ou seja, o quanto você ganha, que definem o seu poder de consumo.

Por isso, seus gastos deverão estar de acordo com esta realidade. E quais valores entram na lista de receitas? Conheça alguns exemplos:

-

Prêmios em dinheiro;

-

Presentes em dinheiro;

-

Rendimentos com aluguel;

-

Rendimentos de aplicações financeiras, entre outros.

Nesse sentido, é fundamental registrar qualquer receita que tenha recebido, seja ela fixa ou até mesmo uma renda extra.

Mobills: Finanças e Cartões

4.5

150

Avaliação Mobills

URL verificada

Plataforma

Android, iOS e Web.

Funcionalidades

Controle de contas, cartões planejamentos e objetivos.

Preço

Apenas R$19,90 por mês para ter suas contas em dia.

Benefícios

App com ótima usabilidade e Design.

-

Mais detalhes do Mobills

- Conecte suas contas e cartões: Saiba para onde o seu dinheiro está indo com nossas integrações automáticas. Gerencie todos os seus gastos e evite o cheque especial, o empréstimo com maior taxa de juros do mercado;

- Monte um planejamento financeiro: Faça orçamentos mensais e mantenha seus gastos sob controle. Defina alertas para evitar passar do seu limite de despesas;

- Crie objetivos: Determine metas para alcançar os seus sonhos. Quer comprar uma casa, fazer uma viagem? Crie objetivos no app e realize os seus desejos.

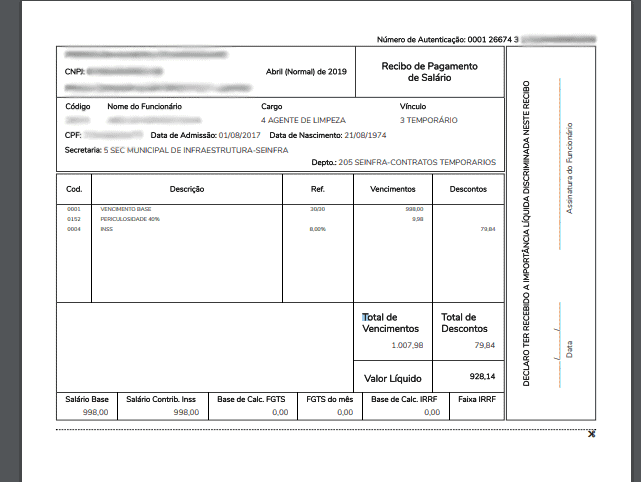

2. Analise melhor o seu contracheque

Você sabe como funciona o seu recebimento de salário? Se você ainda não possui plena consciência a respeito disso, é importante analisar melhor o seu contracheque.

Nele é indicado, inicialmente, o valor bruto que recebe. Assim, se a sua remuneração é de R$ 5 mil, por exemplo, isso não significa que esse é o dinheiro que entrará efetivamente na sua conta.

Por isso, é importante analisar os descontos, podendo ser contribuição sindical, convênio médico, INSS, alimentação, dentre outros.

Lembre-se também que o valor que lhe interessa em seu orçamento é o salário líquido, aquele já considerando os descontos.

Isso porque de nada adianta montar o seu orçamento baseado em uma quantia que não é real. Afinal, você continuará gastando mais do que ganha.

Se você não sabe quanto recebe de salário líquido, utilize uma calculadora para saber de maneira simples e ágil, como esta:

3. Faça uma lista de todos os seus gastos

Nesta etapa, é o momento de listar cada uma de suas despesas fixas e variáveis, separando-as dessa forma:

- Gastos fixos: aqueles que não costumam variar em um curto período de tempo. Nessa categoria, devemos enquadrar aluguéis, prestação do carro, salários de empregados domésticos, academia, entre outros.

- Despesas semi-variáveis: é importante refletir a respeito deles, já que são os que variam, mas em baixo nível de um mês para o outro (alimentação, conta de luz, telefone, água e muito mais).

Essas despesas, apesar de parecerem controláveis, normalmente são grandes responsáveis por nossas despesas inesperadas. Afinal, esperamos que seja um valor, e por algum descuido, as contas podem ultrapassar o esperado.

- Despesas variáveis: Por fim,, mapeie suas gastos que não necessariamente são comuns todos os meses, como: roupas, calçados, presentes, viagens, por exemplo.

Tente analisar também suas despesas e procurar por gastos “invisíveis”, como pequenas despesas no dia a dia que roubam o seu dinheiro sem que você perceba (planos de assinatura, delivery ao longo da semana e plataformas de streaming).

Aproveite este mês para juntar todos os recibos e caso identifique pontos que merecem atenção, ou seja, gastos elevados que realmente não são necessários, inclua-os no seu orçamento.

4. Defina o gasto mensal por categoria

Após levantar suas rendas e despesas, é hora de definir um gasto mensal por categoria. Nesse sentido, é importante lembrar de separar uma quantia para investir e poupar.

Portanto, crie categorias e defina quanto você pode gastar por semana e mês em cada uma delas. Dentre essas categorias, podemos citar:

-

Lazer;

-

Educação;

-

Moradia;

-

Vestimentas, e várias outras.

É claro que tudo irá depender da sua realidade, mas é possível utilizar um Método de Distribuição de Renda para te ajudar neste passo [Veja este tópico].

LEIA TAMBÉM: Planejamento semanal: como fazer o seu? Veja 5 dicas!

5. Confronte os valores orçados

Após criar o seu orçamento, é necessário guardar os reais, tanto de sua renda como despesas.

Isso ajuda a entender quaisquer diferenças entre o valor estimado e o real. No entanto, não se preocupe se sua realidade não for exatamente como você planejou!

Afinal, um orçamento é uma estratégia que deve ser modificada quando preciso. Além disso, possuir um irá te ajudar a perceber imediatamente quando seus hábitos estiverem saindo dos eixos.

Ao comparar quanto se gasta, com o valor recebido, você saberá exatamente qual a sua situação financeira e como melhorá-la.

6. Acompanhe seu orçamento e corte gastos

Nesse momento, você deve acompanhar constantemente tudo o que vem sendo feito, e conforme sua situação estiver fugindo do planejado, é essencial traçar planos de ação.

Assim, cortar gastos ou buscar novas opções de rendas alternativas, são boas formas de manter a sua realidade alinhada com o seu orçamento financeiro.

Entretanto, caso gaste mais do que recebe, não há alternativa! Você precisa cortar gastos e fugir das dívidas.

Já quando você define um orçamento para a família, é importante conversar com os envolvidos, para que todos estejam alinhados com as finanças da casa.

Por mais que você seja o responsável financeiro, sabemos que você não é o único que gasta, o que significa que todos devem estar cientes do processo.

Mas se você se encontra em uma boa situação financeira, por já possuir noções de educação financeira e conseguir poupar, por exemplo, o próximo passo é buscar aprender como investir, melhorando mais ainda sua renda.

Aprenda a controlar o seu orçamento pessoal

O fator principal para não fugir do planejado em seu orçamento consiste em não torná-lo complexo e cheio de funcionalidade.

Pois, de nada valerá se seu orçamento não puder ser atualizado constantemente, com informações de suas receitas e despesas mensais.

Assim, não é simplesmente elaborar um orçamento. Seguir acompanhando com suas informações reais de consumo no dia a dia é essencial para o verdadeiro sucesso.

Por conta disso, encontrar uma forma de fazer o controle financeiro pessoal é de grande importância, mas é fundamental optar por uma forma de realizá-lo se sentindo confortável no dia a dia.

É nessas horas que você deve escolher o melhor caminho para ter um orçamento pessoal de qualidade.

Selecionamos as principais ferramentas de controle do orçamento. Confira!

Ferramentas para fazer orçamento pessoal

Existem diversas formas para acompanhar o seu orçamento, podendo ser digital ou até mesmo manual.

Mas, com certeza, a opção mais assertiva para realizar esse controle é por meio de aplicativos de gerenciamento financeiro.

Isso porque eles possuem a incrível vantagem de estar sempre com você, facilitando o registro de transações financeiras e evitando esquecimentos.

Por isso, um aplicativo de orçamento pessoal é de grande valia para garantir que suas informações se mantenham sempre atualizadas.

Veja algumas sugestões!

Mobills

A Mobills é considerada uma das melhores plataformas de soluções financeiras inteligentes da atualidade.

Com diversas funcionalidades, como planejamento financeiro, controle de cartões de crédito, tabelas, calculadoras, comparador de cartões e muito conteúdo como este, a Mobills também possui um dos apps de finanças mais bem avaliado do Brasil, com mais de 300 mil avaliações!

Mobills: Finanças e Cartões

4.5

150

Avaliação Mobills

URL verificada

Plataforma

Android, iOS e Web.

Funcionalidades

Controle de contas, cartões planejamentos e objetivos.

Preço

Apenas R$19,90 por mês para ter suas contas em dia.

Benefícios

App com ótima usabilidade e Design.

-

Mais detalhes do Mobills

- Conecte suas contas e cartões: Saiba para onde o seu dinheiro está indo com nossas integrações automáticas. Gerencie todos os seus gastos e evite o cheque especial, o empréstimo com maior taxa de juros do mercado;

- Monte um planejamento financeiro: Faça orçamentos mensais e mantenha seus gastos sob controle. Defina alertas para evitar passar do seu limite de despesas;

- Crie objetivos: Determine metas para alcançar os seus sonhos. Quer comprar uma casa, fazer uma viagem? Crie objetivos no app e realize os seus desejos.

Ademais, é importante que você saiba que há diversas funções que são exigidas em um bom aplicativo de controle de orçamento pessoal, dentre elas:

-

Registrar despesas, receitas, contas e cartões de crédito;

-

Definir um planejamento mensal com categorias de gastos;

-

Acompanhar metas e saldo disponível;

-

Analisar gráficos, entre outras.

Todas essas, e outras, funções estão disponíveis no aplicativo, tornando-o o mais completo possível.

Por isso, baixe o app gratuitamente e faça o teste desta excelente ferramenta:

Organizze

Outro app de orçamento pessoal que tem no mercado é o Organizze, um gerenciador financeiro que ajuda os usuários a realizarem uma gestão financeira inteligente.

Por meio dele, você consegue criar metas de gastos por mês, marcar seus lançamentos com o uso de tags, acessar todas suas contas e cartões, dentre outras funcionalidades que te auxiliam no orçamento pessoal.

Guiabolso

O Guiabolso parou de ser opção em 2021, quando o PicPay, plataforma de pagamentos, anunciou em outubro de 2022 que o aplicativo seria descontinuado pela plataforma.

De acordo com a empresa, essa descontinuidade dá espaço para a integração de todas as ferramentas e serviços do Guiabolso ao app PicPay.

Tabela de orçamento pessoal

Já com uma tabela feita de forma manual, você tem à disposição uma série de funcionalidades.

Mas, nesse caso, é importante dominar o software de orçamento que você irá usar para construir sua tabela.

Quando ela estiver pronta, fique à vontade para modificar os elementos que compõem a tabela.

Confira, logo a seguir, alguns modelos. Lembrando que todos eles podem ser encontrados no site Pinterest:

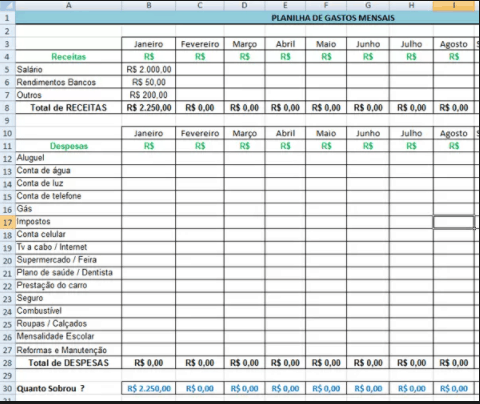

Planilha de orçamento pessoal

Já com uma planilha de orçamento pessoal você também tem bastante praticidade na hora de organizar seu dinheiro de um jeito simples.

Vale destacar que ela pode ser montada da maneira que você preferir, por meio de um app, de forma manual ou até mesmo em um caderno de anotações.

Veja o que faz mais sentido para você e comece a montar sua planilha!

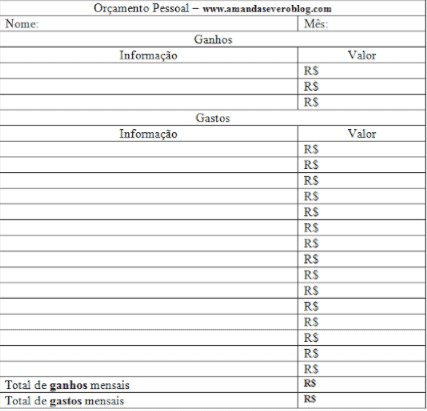

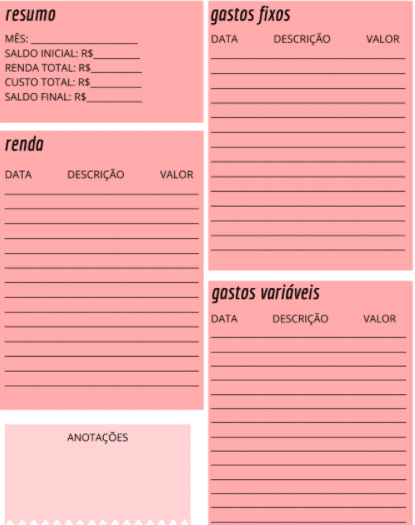

Principais modelos de orçamento pessoal

Selecionamos 2 modelos do Pinterest para você se inspirar e começar a montar o seu orçamento pessoal sem complicações:

Como fazer uma planilha de orçamento pessoal no Excel?

Existem pessoas que preferem realizar o controle do orçamento de forma mais manual.

Para isso, existe sempre a possibilidade de realizar esse gerenciamento por meio de planilhas de gastos.

É claro que criar uma planilha do zero pode ser um tanto complicado, e foi pensando nisso que criamos uma planilha para possibilitar o seu controle financeiro!

Caso você tenha interesse, veja mais planilhas de controle do orçamento.

Assim, você não terá que se preocupar em formatar, pois ela já está pronta para o uso. Basta alimentar com os dados de suas contas e, se precisar, adicionar e renomear categorias!

Para que serve o orçamento pessoal?

Se você tem dificuldade para administrar seus ganhos e gastos, saiba que isso pode ser resolvido.

Para alcançar um maior equilíbrio financeiro, assim como a sua tão sonhada independência financeira, umas das ferramentas essenciais nessa sua jornada é o controle do orçamento pessoal.

Com isso, pode-se dizer que esse recurso serve, basicamente, para que você possa registrar a previsão de suas receitas e despesas em um determinado período de tempo.

Fora que, ainda nele é possível inserir o saldo da sua conta bancária, seus investimentos, dentre outros itens para que você consiga ter uma visualização completa a respeito das suas finanças.

Qual a importância de fazer um orçamento pessoal?

Imagine que surja a oportunidade de você viajar entre amigos. Nesse caso, é necessário fazer uma estimativa de quanto gastaria nessa viagem (refeições, passagem de avião, entre outros).

A partir da análise da estimativa feita em seu orçamento, você seria capaz de descobrir se daria conta de arcar com os custos dessa viagem ou não.

Com isso, fica ainda mais claro de entender que o orçamento pessoal nos permite tomar decisões mais assertivas, principalmente quando falamos de dinheiro.

Ou seja, por meio dele é possível se planejar melhor e executar ações que contribuem para reduzir gastos ou encontrar maneiras de aumentar as receitas pessoais.

Diferença entre orçamento pessoal e orçamento familiar

Tanto o orçamento pessoal quanto o orçamento familiar são fundamentais para ter uma vida financeira mais tranquila.

Mas, apesar dos nomes parecidos, ambos possuem algumas diferenças que precisa conhecer. Veja mais, logo a seguir:

- Orçamento pessoal: esse modelo é indicado para ser utilizado quando as despesas pagas mensalmente são somente suas, não incluindo nenhuma outra pessoa que mora com você, por exemplo;

- Orçamento familiar: já o orçamento familiar é o oposto. Isso porque as despesas pagas mensalmente se referem a todas ou algumas pessoas que moram com você. Esse orçamento é a soma de todas as despesas da família.

Quais as principais vantagens de montar um orçamento?

Como ensinado anteriormente, o orçamento pessoal garante que você não gaste mais do que ganha.

No entanto, esse não é o único diferencial que essa ferramenta de organização oferece, uma vez que ela também proporciona:

-

Objetividade dos gastos: ao planejar o orçamento pessoal, você tem a chance de verificar a situação atual das suas finanças e ter a plena consciência de quais gastos terá lá na frente;

-

Controle dos gastos: se a sua vida financeira está desorganizada, saiba que com planejamento você evita pagar mais do que deveria (juros e multa), assim, consegue ainda priorizar o pagamento de dívidas;

-

Realização dos sonhos com mais segurança: quando você pretende realizar algum sonho (a compra de uma casa ou automóvel, por exemplo), tudo fica muito mais fácil se você se organizar seu orçamento.

Dicas para manter o orçamento pessoal em dia

É muito importante que você siga sempre algumas dicas de orçamento pessoal para manter suas contas em dia, independentemente do momento que você está vivendo:

-

Mantenha sua reserva de emergência abastecida;

-

Tenha uma atenção contínua nos seus hábitos de consumo;

-

Avalie o cenário econômico antes de tomar suas decisões financeiras;

-

Faça um planejamento para saber lidar ainda mais com situações de crise e também de estabilidade financeira;

-

Seja realista com o seu estilo de vida e corte gastos desnecessários.

Principais métodos de distribuição de renda

Existem diversos métodos para lhe ajudar a alocar melhor a sua renda em um orçamento.

Método 50-30-20

Um dos mais comuns é o método 50-30-20 que se baseia em dividir os seus gastos em três grandes grupos:

- Gastos essenciais: aqueles gastos que são extremamente necessários para manter a sua estabilidade pessoal (alimentação, moradia, saúde, transporte, educação, e qualquer outro gasto que seja essencial). Para essa categoria, devemos direcionar metade da nossa renda (50%);

- Qualidade de vida: são gastos que não são imprescindíveis, mas que possibilitam que você aproveite bem a vida. Podemos citar o lazer, presentes e até mesmo doações. Nesta categoria, iremos ter 30% da nossa renda disponível para ser distribuída entre os gastos que desejarmos;

- Prioridades financeiras: a última categoria é tudo o que envolve nossas prioridades financeiras. Por exemplo, se você possui alguma dívida, sua principal prioridade deve ser quitá-la. Caso não tenha, esse percentual do orçamento deve ser direcionado para poupar e construir sua reserva financeira ou aposentadoria. Para finalizar, devemos direcionar 20% de nossa renda para esta categoria.

Método 60-10-10-20

Outro método bastante utilizado e que pode ser útil para você é o 60-10-10-20. Aqui, seus gastos devem ser divididos da seguinte forma:

- 60% da renda para despesas básicas: contas de consumo ou gastos com alimentação;

- 10% da sua renda deve ser destinada aos seus objetivos: de curto prazo e médio prazo. Nessa opção, também entra a sua reserva para emergências;

- 10% da sua renda precisa ser alocada em objetivos: de longo prazo, como a aposentadoria ou compra de um carro ou casa;

- 20% da renda pode ser direcionada para: lazer, viagens, dentre outros gastos não essenciais ou supérfluos.

Método Harv Eker

Por fim, vamos apresentar para você uma estratégia criada por T. Harv Eker, escritor do livro “Os segredos da mente milionária”.

Neste método conhecido como a “Estratégia dos potes”, você vai conseguir fazer com que seu dinheiro trabalhe a seu favor.

Para que isso aconteça, você deve dividir a renda mensal em 6 potes. Cada um deles terá um nome e servirá para um propósito em específico. Confira mais detalhes:

-

Liberdade financeira: 10% da sua renda;

-

Poupança de longo prazo: 10% da renda;

-

Necessidades: 55% da renda;

-

Educação: 10% da renda;

-

Diversão: 10% da renda;

-

Doação (doar para outras pessoas ou instituições): 5% da renda.

Veja também: Renda mensal: entenda o que é e saiba como calcular a sua

Vale a pena fazer um orçamento pessoal?

Possuir um orçamento financeiro é essencial para manter o planejamento e ser bem sucedido, tornando esta ferramenta algo fundamental.

É importante lembrar, ainda, que o equilíbrio financeiro não é somente alcançar uma receita igual à despesa, pois isso não é saudável financeiramente!

Para alcançar um bom equilíbrio financeiro, você deve possuir boa perspectiva de vida para os anos futuros, tornando o ato de poupar e investir, algo primordial.

Como percebemos, seus gastos básicos não devem ultrapassar 80% de sua renda, pois é importante poupar pelo menos 20% da sua renda a cada mês.

Caso a sua situação atual não permita essa economia, é fundamental que você reveja os seus gastos e prioridades no momento.

Assim, ficará ainda mais fácil adequar a sua situação ao seu orçamento e, consequentemente, alcançar os seus objetivos financeiros.

VEJA TAMBÉM: Como definir um orçamento familiar? Descubra agora!

Escrito por Carlos Terceiro CEO da Mobills

Apaixonado por finanças e investimentos, em 2014 Carlos Terceiro decidiu unir sua paixão com seu conhecimento em tecnologia para fundar o Mobills.

- Pós-graduação em finanças na PUCRS;

- Graduado em desenvolvimento de sistemas na Estácio;

- Investidor há mais de 10 anos.

Você também vai gostar

.