Como fazer um planejamento financeiro de forma eficiente para 2025? Se essa é sua dúvida, não se preocupe!

Neste artigo, vamos te mostrar o passo a passo de como você pode fazer um plano financeiro que coloque sua vida financeira nos trilhos.

Mostrar mais

Planejamento financeiro é a capacidade de definir suas metas e organizar suas finanças pessoais para conquistar objetivos.

Ou seja, um plano financeiro funciona como um mapa para realizar os seus sonhos.

Uma frase bem conhecida do filme Alice no país das maravilhas diz: “Se você não sabe onde quer chegar, qualquer caminho serve”.

Esta verdade também se aplica a sua vida financeira, assim sendo, um plano financeiro te ajuda a definir onde quer chegar e assim o que é preciso fazer para alcançar suas metas.

Agora que já entendeu o conceito geral, vamos passar para o campo prático e ensinar o passo a passo de como criar seu planejamento financeiro.

Fique até o final deste artigo que garanto que você não vai se arrepender, vamos lá?

Como fazer um planejamento financeiro na PRÁTICA

Fazer um planejamento financeiro na prática é essencial para garantir estabilidade financeira e, por meio disso, atingir suas metas e objetivos.

Por isso, confira a seguir 6 dicas essenciais para seguir e construir um planejamento adequado e assertivo.

Desenvolva sua mentalidade financeira;

Faça um diagnóstico financeiro;

Defina seus objetivos de vida;

Faça seu orçamento pessoal;

Saia das dívidas, se houver;

Invista regularmente.

Antes de entrar nos detalhes das dicas, é importante lembrar que um planejamento consiste em entender bem seu momento atual e definir, por meio disso, onde você quer chegar.

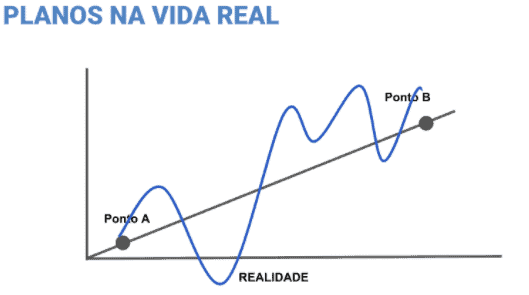

Vale ressaltar que o fato de ter um plano não quer dizer que tudo irá sair exatamente como está detalhado, pois imprevistos acontecem.

Porém, com disciplina, foco e muita força de vontade, muitas vezes seus objetivos acabam acontecendo até mais rápido do que o planejado.

Gráfico representando os planos na vida real

Na imagem acima, a linha azul representa a realidade, mostrando que, apesar da realidade não ser uma constante, saber onde você quer chegar e ter feito um planejamento fizeram com que fosse alcançado algo até acima do ponto B.

Então, agora que já entendeu a importância de conhecer sua situação atual e onde quer chegar, vamos mostrar como você pode fazer seu planejamento financeiro pessoal passo a passo.

1. Desenvolva sua mentalidade financeira

Se todos têm que lidar com o dinheiro, por que será que existem pessoas que não têm interesse em aprender como o dinheiro funciona?

Com tantos altos e baixos na economia, apenas o conhecimento financeiro pode manter nosso dinheiro a salvo.

Ter uma mente aberta para as oportunidades financeiras e investimentos, e fazer perguntas em vez de aceitar qualquer coisa que especialistas financeiros dizem, irá lhe ajudar a tomar decisões conscientes e a proteger o seu patrimônio.

Todas as pessoas têm pensamentos inconscientes programados para lidar com o dinheiro dentro das suas mentes.

Alguns estão programados para a riqueza, enquanto outros são programados para a pobreza.

Desse modo, o ponto de partida para você ter sucesso em seu planejamento financeiro é construir uma mentalidade financeira para a riqueza, eliminando assim crenças limitantes como: O dinheiro não traz felicidade.

Ao trabalhar sua mente para desejar e atrair prosperidade, você estará dando os primeiros passos para conseguir avançar.

O segundo passo para um planejamento financeiro eficaz é realizar o diagnóstico financeiro da sua situação atual.

De forma resumida e simples, ele consiste em saber exatamente o quanto você ganha e o quanto e como você gasta seu dinheiro.

Pois, assim como um médico não consegue passar um tratamento adequado sem ter um diagnóstico, nas finanças, você precisa primeiro responder algumas perguntas:

Quanto você ganha por mês?

Quanto você gasta por mês?

Qual parcela do seu dinheiro está comprometida com dívidas?

Quais são as suas despesas fixas e variáveis?

Quanto você precisaria por mês caso acontecesse algum imprevisto (como o desemprego)?

E a melhor e mais precisa maneira de realizar um bom diagnóstico financeiro é assumindo um compromisso de registrar todos os seus gastos e ganhos mensais.

Para isso você pode utilizar algumas opções como caderno, planilha de gastos ou aplicativos. Mas lembre-se, o mais importante é não negligenciar e realizar essa tarefa.

Para você que gosta de tecnologia, com o gerenciador financeiro da Mobills é possível fazer todos esses passos de organizar sua vida financeira em único lugar.

3. Defina seus objetivos de vida

Para alcançar o sucesso em seu planejamento financeiro você precisa ter muito claro quais são seus objetivos financeiros.

Muitas dessas metas estão ligadas a conquistas que envolvem dinheiro, como comprar um carro novo, realizar uma viagem ou a tão sonhada casa própria.

Comece então listando todos seus objetivos financeiros, depois de feito, separe eles por objetivos de curto, médio e longo prazo.

Uma boa maneira de definir boas metas é utilizando o método das metas SMART.

Suas metas serão sempre o maior fator de motivação para continuar firme e disciplinado em seguir seu planejamento financeiro.

Elas têm uma papel essencial para garantir o sucesso, já que se manter dentro do orçamento normalmente não é uma tarefa fácil, exigindo sempre muito autocontrole e foco.

Por isso, colocar seus objetivos no papel e deixá-los sempre à vista o ajudarão a ter êxito.

mudar o fundo do papel de parede do celular com seu objetivo;

compartilhar suas metas com amigos e familiares.

4. Faça seu orçamento mensal priorizando o que é mais importante

Depois de muito bem definido suas metas e de ter registrado pelo 1 mês todas suas despesas e receitas, você está pronto para começar a definir orçamentos.

Mas afinal, o que é um orçamento?

Orçamento é uma estimativa de receita ou despesa por um determinado período de tempo.

De forma prática, com um orçamento você define limites e metas de gastos para um determinado período de tempo.

Por exemplo, você pode definir um orçamento de R$ 500 para gastar com restaurante em um determinado mês e acompanhar semana a semana para ver se está dentro do limite estabelecido.

Definir um orçamento de forma isolada tem pouca ou nenhuma eficiência, o ideal é analisar todos os seus gastos por categorias e definir suas metas a fim de que dentro do mês você consiga poupar parte dos seus rendimentos e ainda assim destinar seu dinheiro para as áreas mais importantes da sua vida.

Planejamento financeiro na prática [Simulação]

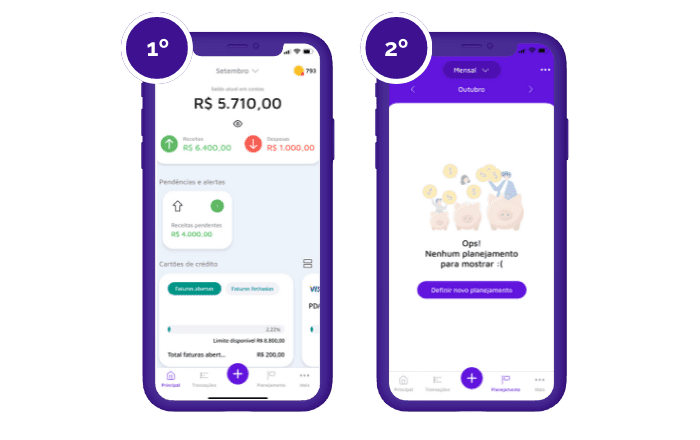

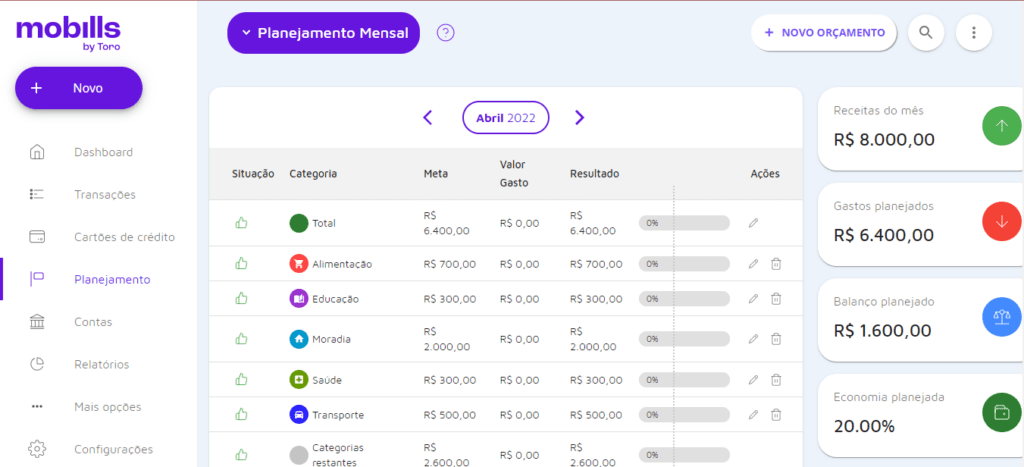

Que tal simular na prática como definir um plano mensal? Vamos utilizar novamente a plataforma da Mobills para ajudar no exemplo, mas agora na versão Web.

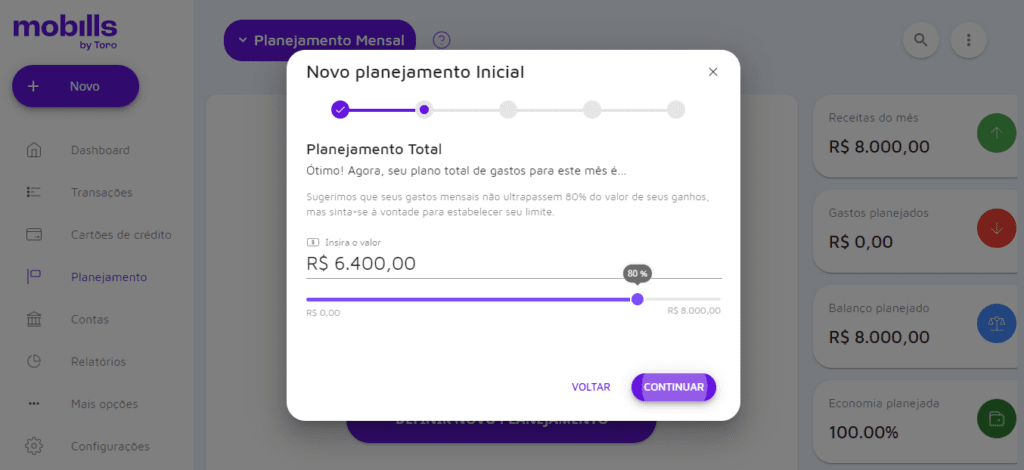

O primeiro passo é saber o total da sua receita e o quanto você deseja poupar por mês. No nosso exemplo vamos supor que o João ganhe R$ 8 mil mensais e deseja poupar 20% do seu salário.

Tela de planejamento financeiro mensal do Mobills Web

Como pode ver na imagem acima, para João poupar 20% ele terá um orçamento total de R$ 6.400 para serem divididos nas demais categorias.

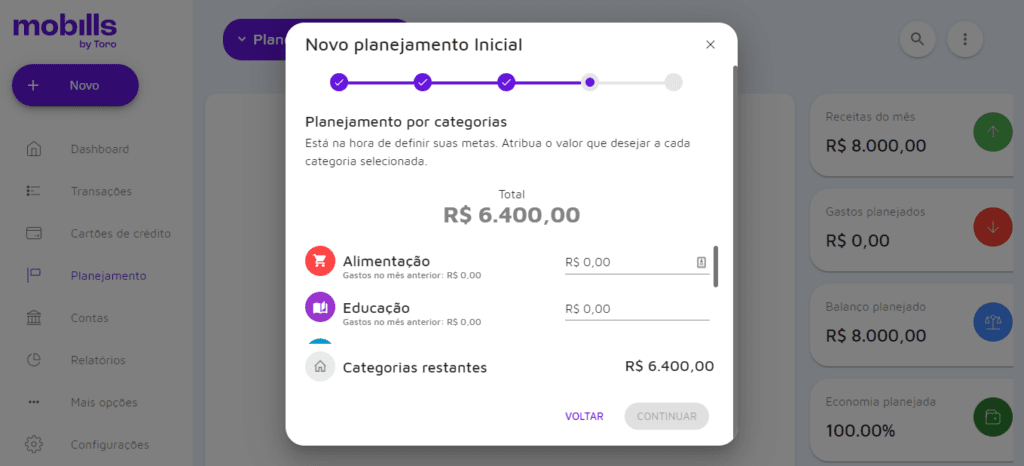

Defina seu planejamento financeiro pessoal no Mobills por categorias!

Após definir seu orçamento total, você deve separar o montante restante por categorias de gastos. Como você pode ver acima, no Mobills você consegue montar seu orçamento na funcionalidade de planejamento mensal.

Essa separação de orçamentos, também conhecida como método dos envelopes, consiste em definir a destinação de cada parte do seu dinheiro, sabendo assim já no começo do mês o destino que deve levar cada centavo.

E agora sim estamos falando de planejamento!

Claro que imprevistos podem acontecer e caso você extrapole sua meta em uma determinada categoria de gastos, o ideal é reduzir a meta em outra para poder compensar e ficar dentro do orçamento total.

O que não pode acontecer é passar da meta em todas as categorias, pois assim provavelmente você não conseguirá poupar no mês.

Essa fase do planejamento deve acontecer somente depois de anotar todos seus gastos por um mês inteiro para que assim você consiga fazer metas desafiadoras, mas ao mesmo tempo realistas.

Acompanhando o orçamento mensal

A última fase de definir um orçamento mensal é o acompanhamento. Após definir a meta é super importante ir monitorando e ajustando quando necessário, principalmente para que todos os gastos somados fiquem dentro da meta estabelecida.

Para entender mais sobre como criar e acompanhar seu planejamento no Mobills, assista ao vídeo abaixo!

Se manter dentro do orçamento e principalmente poupar todos os meses não é uma tarefa fácil, talvez você esteja se questionando:

Como vou poupar se o que eu ganho é tão pouco? Onde vou conseguir economizar?

Essas e muitas outras perguntas estão sempre ligadas em como otimizar seu balanço financeiro pessoal que é a diferença entre seus ganhos e seus gastos.

Para que este balanço seja positivo, ou seja, para que você consiga ver dinheiro sobrar cada vez mais, é preciso trabalhar em duas áreas.

Aumentar sua renda e reduzir seus gastos

Ganhar mais dinheiro é essencial para que você consiga poupar mais a cada mês e também poder viver melhor seu presente sem precisar apertar muito seu orçamento.

Uma maneira de aumentar sua renda é se qualificando cada vez mais ou procurando outras boas maneiras de fazer renda extra.

Outra forma de otimizar suas economias mensais é reduzir seus gastos, trabalhar em cortar gastos supérfluos, conseguir bons descontos, evitar pagar taxas bancárias e evitar desperdícios. Essas são ótimas maneiras de otimizar seu orçamento e ver a conta bancária cheia no final do mês.

Depois de entender como funciona o orçamento você pode está pensando, existe um modelo ideal de orçamento?

A resposta é: Não existe um modelo ideal mas, ao longo deste artigo vamos te mostrar os principais modelos de orçamento.

5. Saia das dívidas, se houver

O quinto passo de um bom planejamento financeiro é priorizar a quitação das dívidas.

Com o orçamento bem definido, sabendo assim, o quanto você consegue poupar por mês, esse dinheiro deve ser destinado prioritariamente para o pagamento de dívidas.

Se você se encontra em uma situação onde possui mais de uma dívida, talvez esteja se perguntando: Qual dívida devo pagar primeiro? Como devo fazer para me planejar?

Não se preocupe, vamos ajudar você a entender como priorizar, planejar e renegociar suas dívidas da forma correta.

O processo de sair das dívidas deve ser algo planejado e feito passo a passo de forma consciente e eficaz. Esse método consiste em 5 etapas:

Primeira etapa: Conscientização

Encarar a sua situação é essencial para que você consiga sair das dívidas. É importante encarar o problema de frente e ter cuidado para não se deixar abater.

Por mais difícil que a situação pareça, é possível sim sair das dívidas e ter uma vida financeira mais saudável. Sendo assim, a primeira etapa desse processo consiste em ter o autoconhecimento da situação e as causas do problema.

É importante ter ciência de que vai ser necessário fazer sacrifícios, cortar gastos do dia a dia, até o cafezinho em prol do objetivo principal que é se livrar das dívidas.

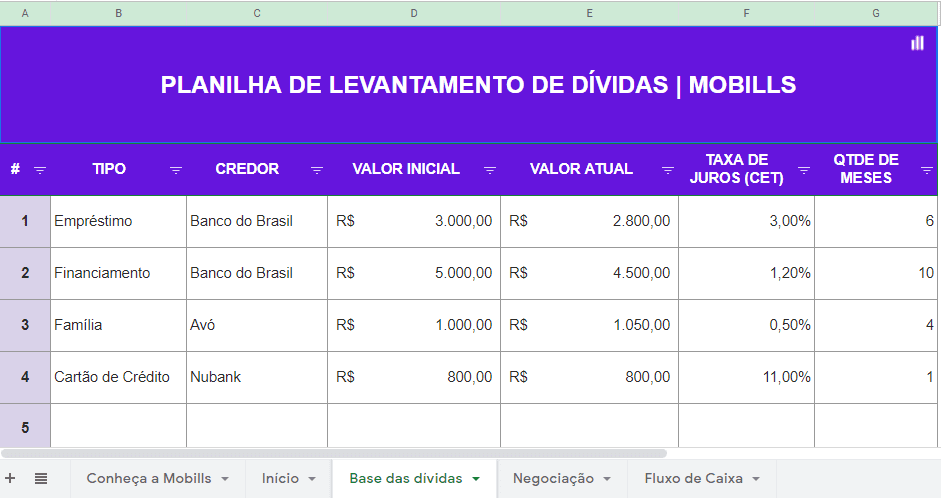

Segunda etapa: Levantamento das dívidas

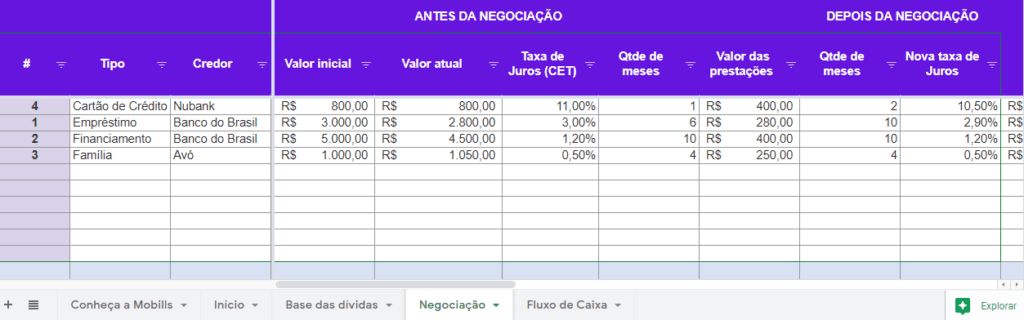

Agora está na hora de registrar todas suas dívidas. Nessa etapa o mais importante é fazer uma pesquisa completa, e assim, levantar os seguintes dados:

Tipo;

Credor;

Valor inicial;

Valor atual;

Custo efetivo total (Juros + taxas);

Quantidade de meses.

Baixe Grátis nossa planilha de levantamento de dívidas

Nessa planilha você pode ver um exemplo de como deve listar e acompanhar todas suas dívidas.

Nesta fase você não precisa se preocupar em definir uma ordem de pagamento e sim ter certeza que todas suas dívidas estão presentes. Uma dica é pesquisar seu nome em plataformas de negociação de dívidas online, como:

Ao contrário de uma solicitação de empréstimo comum, na Acordo Certo você negocia suas dívidas com desconto.

Desconto nas dívidas

Até 99% de desconto

Como saber se meu nome está sujo?

Com uma rápida consulta ao seu CPF. Verifica-se a existência de dívidas com mais de 30 empresas parceiras.

Quais dívidas são aceitas

Dívidas com bancos; Dívidas com Faculdades; Dívidas com Operadoras de Telefonia; Dívidas com Varejo; dívidas com Cartões de crédito; Dívidas com Securitizadores

O objetivo da empresa é é desburocratizar a negociação de dívidas, tornando esse serviço fácil e acessível para todos. Por isso, se você está pensando em negociar uma dívida, é interessante entender a proposta da empresa.

São aceitas apenas dívidas dos parceiros da Acordo Certo

Terceira etapa: Plano de ação

Conhecendo agora todas suas dívidas, você tem que começar a definir seu plano de ação.

Esse plano começa priorizando as dívidas que devem ser pagas ou negociadas primeiro.

É aconselhável sempre priorizar as dívidas com as maiores taxas de juros, como o cheque especial e o rotativo do cartão, pois elas possuem um efeito bola de neve que faz com que o juros atinja patamares acima de 200% ao ano.

Uma dica muito valiosa para um bom plano de ação é trocar uma ou mais dívidas com juros altos por uma nova dívida com um juros mais em conta.

Para ficar mais claro, imagine que você esteja devendo R$ 1 mil no cartão com juros de 10% ao mês e R$ 500 no cheque especial a 7% ao mês.

Uma boa solução para esse caso é contratar um empréstimo pessoal de R$1.500 a 3% ao mês e quitar as dívidas mais caras, e concentrar seus pagamentos somente na nova dívida.

Com isso você tanto trocou uma dívida mais cara por uma mais barata como também fez o que chamamos de consolidação de dívidas, facilitando assim seu planejamento financeiro.

Quarta etapa: Negociação

Após ter a lista de todas suas dívidas na mão, chegou finalmente a hora de negociar dívidas.

Por ordem de prioridade entre em contato com cada um dos credores e mostre sua intenção de chegar a um acordo que seja justo para ambos os lados.

Você vai se impressionar com as possibilidades de boas negociações, porém é importante lembrar que você só deve ir para essa fase de negociação e se comprometer com o que de fato você pode cumprir.

Planilha de levantamento de dívidas (Clique para baixar)

Após as negociações registre os novos valores e encaixe-os em seu orçamento mensal para que assim você possa ter claro quando irá conseguir pagar todas suas dívidas.

Na fase de negociação, a plataforma Recovery pode te ajudar.

– Crie seu cadastro;

– Aguarde a pesquisa de dívidas;

– Inicie o processo de renegociação;

– Escolha a forma de pagamento dessa dívida;

– Por último, conclua o acordo dentro da própria plataforma.

Somos uma empresa de gestão e administração de créditos. Esses créditos podem ser de bancos, financeiras, lojas de varejo, prestadores de serviços, concessionárias de serviços públicos ou privados, entre outros ramos de atividades. A Recovery trabalha com objetivo de realizar negociações sustentáveis e que sejam boas para ambas as partes.

Quinta etapa: Prevenção

A última etapa para que as dívidas saiam de vez da sua vida é a prevenção. Lembrar de todo o processo e sacrifícios feitos para conseguir pagar suas dívidas é crucial para que você não volte nunca mais a situação.

Procure viver uma vida equilibrada financeiramente, monte uma reserva financeira e evite gastos por impulso para que nunca mais volte a situação de endividamento.

6. Invista regularmente para seus objetivos

Agora que você já desenvolveu uma mentalidade financeira correta, fez seu diagnóstico financeiro, já definiu seus objetivos, trabalhou no seu orçamento pessoal e saiu das dívidas, finalmente, está pronto para executar o passo mais importante do planejamento financeiro.

Afinal, possuir investimentos que façam o dinheiro trabalhar para nós é o que todos nós queremos, correto?

Antes de mais nada, você precisa entender que todos os 5 primeiros passos são a base de preparação para que você possa se tornar um investidor de sucesso.

Do mesmo modo que começar uma dieta sem nenhum planejamento e sem seguir uma dieta adequada, investir sem antes ter cumprido as etapas anteriores irá diminuir drasticamente as chances de você ter sucesso.

Mas afinal, por onde começar a investir? Que cuidados tomar? Como incluir os investimentos no meu planejamento financeiro?

Regra do pague-se primeiro

Em primeiro lugar, você deve seguir a regra de pagar-se primeiro, que consiste em antes de pagar qualquer conta já separar o valor que será investido para seus objetivos de vida.

Ao fazer isso você estará desenvolvendo hábitos e habilidades que são essenciais para o investidor de longo prazo, que são: disciplina, constância e autocontrole.

Sob o mesmo ponto de vista, você deve começar seus investimentos focados em montar sua reservaemergência.

Essa reserva consiste num valor de pelo menos 6 vezes dos seus gastos mensais investidos em ativos de baixo risco e liquidez diária, por exemplo: poupança, CDBs de bancos confiáveis ou Tesouro Selic.

Após a sua reserva formada, você deve procurar montar uma carteira de investimentos diversificada que esteja de acordo com seu perfil de risco e objetivos financeiros.

Lembre-se que nesse passo é mais importante você investir regularmente todos os meses do que buscar as maiores rentabilidades.

Seguindo sempre os passos do planejamento financeiro pessoal, você conseguirá viver uma vida equilibrada no presente, sem comprometer seus objetivos futuros.

Planejamento financeiro – Mobills

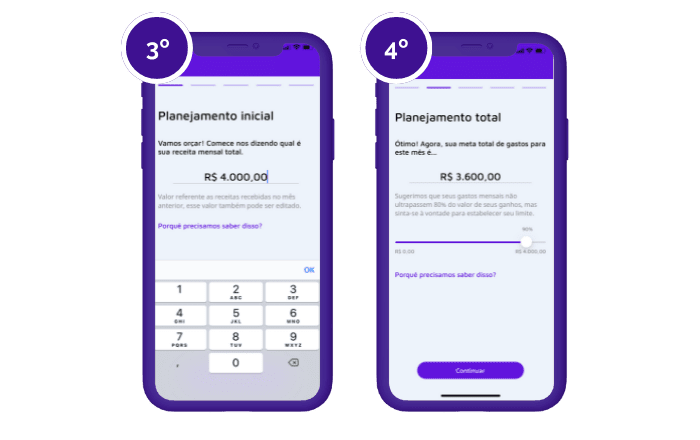

Para fazer um planejamento financeiro pessoal de forma mais automatizada, recomendamos a utilização de uma ferramenta de controle de gastos, como o aplicativo de controle financeiro da Mobills para gestão financeira. Confira o passo a passo com imagem!

4. Informe o valor máximo que deseja gastar no mês planejado (considere sua renda líquida, ou seja, livre de impostos e outros descontos);

5. Defina um percentual de poupança com base no valor de gastos esperado;

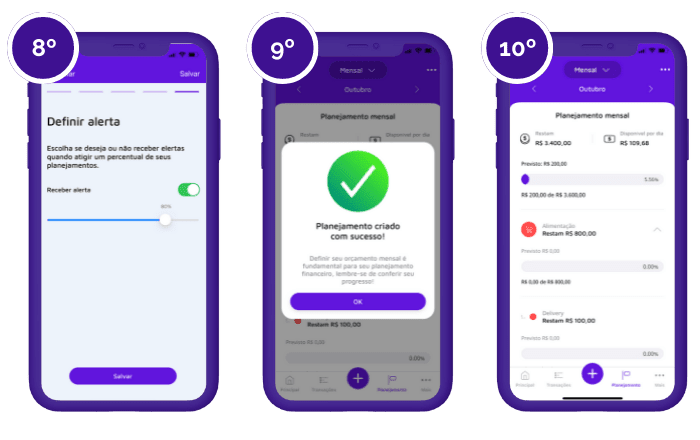

Como fazer um planejamento financeiro no Mobills – Definindo o teto de gastos

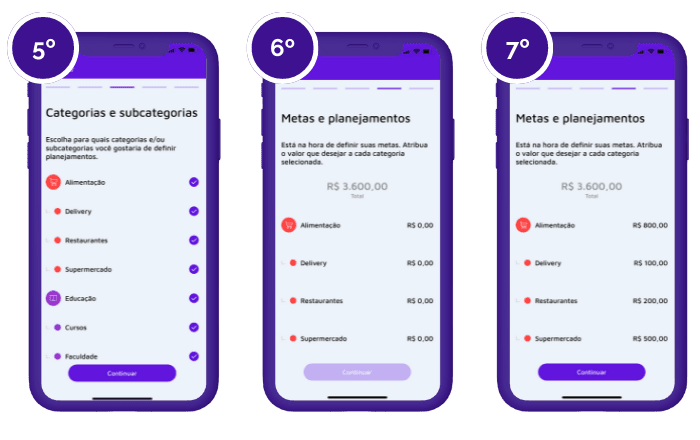

6. Escolha as categorias e subcategorias de gastos que deseja considerar no seu planejamento (é possível editar suas categorias em ‘Mais Opções' -> ‘Categorias'); 7. Confirme as opções escolhidas; 8. Defina um teto de gastos para cada subcategoria escolhida (o valor da categoria será a soma de cada subcategoria. Caso não deseje definir valores para cada subcategoria, apenas as categorias principais deverão ser selecionadas); 9. Confirme os valores;

Como fazer um planejamento financeiro no Mobills – Categorias e subcategorias

10. Defina um alerta se deseja ser avisado sempre que atingir um determinado limite de gastos definido no seu planejamento; 11. Salve o seu planejamento; 12. Verifique e acompanhamento o seu planejamento de gastos na plataforma.

Como fazer um planejamento financeiro no Mobills – Alerta de gastos

Simples e eficaz, concorda? Fazer um planejamento financeiro é muito mais prático com a ferramenta certa e, o melhor de tudo, é que você consegue acompanhar o que foi definido de onde estiver, evitando assim grandes surpresas no fim do mês.

Conheça a nossa plataforma e garanta um CUPOM de desconto exclusivo para leitores do Blog da Mobills. Com a versão Premium o gerenciador da Mobills você garante acesso ilimitado às funcionalidades.

Curso de planejamento financeiro pessoal

Existem diversas fontes de informação que você pode utilizar como guia em seus planos.

Seja por meio de redes sociais, blogs, aplicativos ou cursos de planejamento financeiro, é possível aprender um pouco mais para garantir melhores estratégias na sua vida financeira.

Sabendo disso, criamos um curso focado em planejamento financeiro pessoal para você otimizar sua rota financeira.

Mentalidade financeira: aprenda neste módulo a desenvolver um bom relacionamento com o dinheiro;

Conceitos financeiros: entender os conceitos relacionados às finanças pessoais irá te ajudar a montar seu plano financeiro de forma mais fácil;

Diagnóstico financeiro: vamos te ajudar a entender onde você está hoje e quais são seus objetivos;

Saindo das dívidas: se você possui dívidas, esse módulo vai te ajudar a sair delas. Mas, se não possui, ele vai de ajudar a evitar dívidas;

Planejamento financeiro na prática: a prática é tão importante quanto a teoria, por isso, você vai aprender a fazer seu plano na prática;

Reduzindo seus gastos: poupar dinheiro é essencial para manter o orçamento equilibrado;

Aumentando seus ganhos: assim como reduzir gastos, aumentar os ganhos é uma forma de otimizar a renda para ter uma melhor qualidade de vida;

Começar a investir: com um plano financeiro bem definido, é hora de fazer seu dinheiro trabalhar para você!

Principais modelos de planejamento financeiro

Um orçamento nada mais é do que uma estimativa de receita ou despesa que você vai ter considerando determinado período de tempo.

Logo, quanto mais assertivo ele for, mais chances o seu planejamento tem de dar certo.

Sabendo disso, selecionamos alguns modelos de orçamento para que você consiga entender como distribuir sua renda líquida mensal da melhor maneira possível. Confira abaixo!

Método 50-30-20;

Método 50-10 -10 -10 -10-10;

Método 70-20-10;

Método 60-20-10-10.

Método 50-30-20

O modelo 50 – 30 – 20 é um dos mais utilizados quando o assunto é definir um percentual de gastos para cada categoria de despesas que você possui.

Esse modelo sugere que você destine 50% da sua renda líquida mensal (renda livre de descontos e impostos) para gastos essenciais para sua subsistência. Como por exemplo, gastos com moradia, alimentação, educação e transporte.

Além disso, 30% da sua renda deve ser utilizada para manter seu estilo de vida, ou seja, suprir seus desejos pessoais.

As principais categorias envolvidas nessa definição são aquelas relacionadas aos gastos com lazer, roupas, calçados, e outros pagamentos.

Já os 20% restantes devem ser utilizados para pagar suas dívidas, montar sua reserva financeira ou diversificar sua carteira de investimentos.

Método 50-10-10-10-10-10

O método 50-10-10-10-10-10 é recomendado pelo autor do livro “Os segredos da mente milionária”, excelente para quem quer aprender mais sobre mentalidade financeira.

Esse modelo de orçamento sugere que você utilize 50% da sua renda líquida para suprir suas necessidades básicas, assim como o modelo anterior.

Enquanto isso, os outros 50% devem ser utilizados da seguinte maneira:

10% deve ser utilizado para doações;

10% pode ser utilizado para diversão;

10% para instrução financeira – ou seja, conhecimento;

10% para poupança e despesas de longo prazo;

10% para investimentos.

Método 70-20-10

Assim como os modelos anteriores, este sugere que o maior percentual seja gasto com necessidades básicas. No entanto, aqui temos os gastos com desejo pessoais envolvidos também.

Isso significa que 70% da sua renda líquida mensal deve ser utilizada com gastos com moradia, alimentação, transporte, roupas, lazer etc.

20% devem ser alocados para pagar suas dívidas ou montar sua reserva financeira, dependendo de qual estágio você está, e os demais 10% devem ser utilizados para diversificar sua carteira de investimentos.

Esse modelo sugerido no livro “O homem mais rico da Babilônia” também é um dos mais utilizados na hora de montar um orçamento.

Método 60-20-10-10

No livro “I will teach you be rich” encontramos um outro modelo de orçamento, este já inclui, diferente dos demais, um percentual de gastos livres. Vamos entender como funciona?

O método 60-20-10-10 sugere que 60% dos seus ganhos devem ser utilizados com necessidades básicas, 20% devem ser gastos livremente, 10% utilizados com poupança e outros objetivos de longo prazo, enquanto os 10% restante são utilizados para diversificar a carteira de investimentos.

Pontos em comum nos modelos de orçamento

Analisando esses modelos de orçamento, conseguimos identificar alguns pontos em comum. Por exemplo:

Gastar menos do que ganha: O quanto você gasta é mais importante do que o quanto você ganha. Sendo assim, seu orçamento deve estar alinhado com o propósito de poupar parte da sua renda;

Investimentos para a aposentadoria: Se você quer garantir sua tranquilidade financeira, é fundamental investir pensando no longo prazo;

Definidos em porcentagem: Todos os métodos sugerem que você defina um orçamento com base em percentuais para cada categoria principal de gastos;

Todos são sugestões: Apesar de serem sugeridos por autores famosos, talvez nenhum deles se encaixe na sua realidade financeira. Então, entenda qual método atende o que você precisa;

Todos exigem disciplina: Por mais que pareça simples definir um método de orçamento, muitas vezes é difícil manter o ideal planejado. Por isso, é importante manter a disciplina no que você definiu.

Ciclo de um bom planejamento

Planos financeiros funcionam em ciclos que envolvem a definição, o acompanhamento, a redução de gastos e a realocação de recursos financeiros.

Ciclo do planejamento financeiro (Clique para fazer o seu no gerenciador da Mobills)

Ou seja, além da definição do seu plano financeiro, você precisa fazer um acompanhamento periódico do que foi definido.

A partir desse acompanhamento é possível analisar como suas estratégias estão sendo desenvolvidas e se apresenta alguma falha.

Gastar mais do que deveria em categorias de gastos desnecessários é um dos erros mais comuns.

Tomando isso como exemplo, ao identificar essa falha, você deve cortar ou reduzir esses gastos e então realocar seu dinheiro em algo que te aproxime mais dos seus objetivos.

10 apps para planejamento financeiro online

Atualmente existem diversas ferramentas que podem te auxiliar na formação e no acompanhamento do seu planejamento financeiro pessoal online.

Deixando de lado o bom e velho papel e caneta, e até mesmo planilhas, há opções automatizadas muito mais simples e que têm como missão descomplicar a forma como fazemos o nosso controle financeiro.

Por exemplo, aplicativos, softwares, ou melhor, plataformas de gestão financeira para te ajudar tanto a registrar e analisar seus gastos, quanto a fazer o seu orçamento mensal, além de definir e acompanhar seus objetivos e metas financeiras.

Sabendo disso, separamos uma lista com os melhores apps de controle financeiro pessoal. Dando destaque ao gerenciador financeiro da Mobills, disponível para desktop e dispositivos mobile Android e iOS.

Conecte suas contas e cartões: Saiba para onde o seu dinheiro está indo com nossas integrações automáticas. Gerencie todos os seus gastos e evite o cheque especial, o empréstimo com maior taxa de juros do mercado;

Monte um planejamento financeiro: Faça orçamentos mensais e mantenha seus gastos sob controle. Defina alertas para evitar passar do seu limite de despesas;

Crie objetivos: Determine metas para alcançar os seus sonhos. Quer comprar uma casa, fazer uma viagem? Crie objetivos no app e realize os seus desejos.

Com um design bonito e intuitivo em uma plataforma completa para o controle de gastos, o app da Mobills já teve mais de 10 milhões de downloads e mais de 300 mil avaliações nas lojas de aplicativos.

Conheça algumas boas alternativas para a sua gestão financeira pessoal:

Planilhas de planejamento financeiro pessoal para Download

Independente de qual ferramenta você vai utilizar para se planejar, o que mais importa é escolher aquela te ajuda a manter a disciplina no controle mensal.

Então, veja também alternativas de planilhas e ferramentas disponíveis no computador para facilitar a definição e acompanhamento do seu plano financeiro.

Planilha de gastos mensais online

Utilize o gerenciador financeiro da Mobills para criar um planejamento financeiro online

O gerenciador financeiro da Mobills é a melhor opção para quem quer uma planilha para registrar todos seus gastos e ganhos de forma online.

Com a plataforma da Mobills você consegue fazer todo seu planejamento financeiro mensal de forma totalmente online e segura. Baixe grátis!

Planilha de Controle Financeiro Pessoal

Se você gosta de planilhas, uma boa alternativa para o seu planejamento financeiro é utilizar modelos da ferramenta para fazer o controle das finanças.

Independência financeira é quando seus ativos financeiros são capazes de gerar renda passiva suficiente para manter seu padrão de vida.

Ela é conquistada no momento em que você acumula uma determinada quantia de patrimônio que lhe permite viver de renda, sem demandar nem seu tempo nem sua energia.

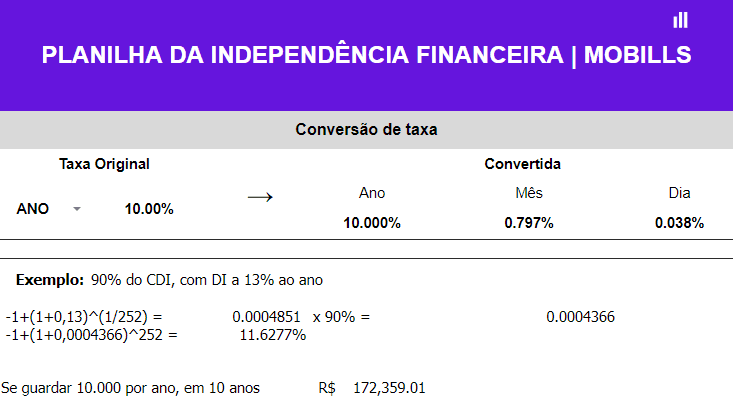

A planilha da independência financeira pode te ajudar a montar seu plano financeiro (Clique para baixar)

Com a nossa planilha da independência financeira você vai calcular quanto precisa para viver de renda passiva e então, definir um melhor plano financeiro. Baixe grátis!

Analise regularmente seu planejamento financeiro

Montar um planejamento financeiro é fundamental para a saúde das suas finanças pessoais. No entanto, só isso não basta.

É importante que você acompanhe e analise regularmente o seu plano para que identifique possíveis falhas que possam existir.

O planejamento nada mais é do que um conjunto de estratégias que irá te auxiliar em tomadas de decisões financeiras.

Logo, ao identificar possíveis falhas, você consegue determinar novas medidas para consertar o que não está funcionando para não prejudicar seus objetivos.

Esse acompanhamento ainda te ajuda a entender o que você faz que dá certo, podendo assim replicar algumas ações que trouxeram resultados em planejamentos futuros.

Erros comuns ao fazer seu planejamento financeiro

Além de deixar de acompanhar e analisar o plano financeiro, existem outros erros comuns e extremamente prejudiciais ao seu planejamento. Por exemplo:

Não registrar todos os gastos

Esse é um dos erros mais comuns e assim como é vital ao seu planejamento financeiro, a falta de registro de gastos pode levar seu plano por água abaixo.

E não é para menos. Acompanhar a entrada e saída do seu dinheiro é o que vai te ajudar a conquistar seus objetivos financeiros.

Portanto, crie o hábito de registrar todas as suas movimentações financeiras.

Guardar apenas o dinheiro que sobrar

Lembra da dica do “pague-se primeiro”? Então, para cumprir seu planejamento e sua meta de economia mensal, você precisa guardar o que foi definido e não apenas o que sobrar no fim do mês.

Afinal, contas e coisas que você deseja comprar ou usufruir é o que não falta. Por isso, é essencial que você tenha disciplina para manter seu saldo mensal sempre positivo, pagando-se primeiro.

Não estabelecer objetivos e metas

Se você não sabe para onde quer ir, qualquer caminho serve, não é mesmo?

Desse modo, possuir um objetivo financeiro – ou vários – é o que vai te ajudar a traçar as estratégias e metas necessárias para alcançá-lo.

Sabendo disso, reflita sobre o que você quer daqui a 2, 5, 10 anos ou mais. Assim, você vai conseguir entender o que é preciso fazer para tornar seus objetivos realidade.

Uso exagerado do cartão de crédito

O cartão de crédito é um dos meios de pagamento mais utilizados por nós brasileiros.

Além de facilitar nossas transações em lojas físicas e na internet, por meio dele é mais fácil sintetizar e fazer o acompanhamento de suas compras em uma única plataforma.

Livre da necessidade ou até mesmo insegurança de andar com dinheiro em papel, muitos estabelecimentos mantém o desconto de à vista para pagamentos no cartão de débito e crédito e muitas outras lojas disponibilizam cupons de descontos e cashback em compras feitas por meio de sites.

No entanto, como nem tudo são flores, muitas pessoas utilizam o cartão como extensão da renda o que é um erro extremamente prejudicial ao seu planejamento financeiro.

O ideal é que você não ultrapasse 30% da sua renda líquida mensal – renda descontada de encargos e impostos – para o pagamento de faturas do cartão.

Portanto, tome cuidado com a forma como utiliza cartões, aproveitando seus benefícios e não prejudicando sua vida financeira.

Pode parecer que não, mas as refeições fora de casa podem ser um grande peso em seu planejamento pessoal.

Isso porque possuem um custo variável e geralmente baixo, mas que somado no fim do mês pode te surpreender.

Então, sempre que possível, opte por fazer suas principais refeições do dia em casa, ou até mesmo todas elas durante a semana, para que você consiga economizar para outros objetivos.

Mas claro, se você gosta de comer algo diferente ou de conhecer lugares novos com frequência, lembre-se de determinar em seu planejamento mensal quanto você está disposto a pagar com esse tipo de lazer, analisando sempre sua realidade financeira.

Qual a importância do planejamento financeiro pessoal?

Definir um plano para suas finanças é crucial para que atinja seus objetivos de curto, médio e longo prazo.

Além disso, um planejamento bem feito também te ajuda a definir o que realmente importa, orientando assim, todas suas decisões no dia a dia.

É importante lembrar que o ato de planejar está ligado ao que você deseja alcançar no futuro e como você deve agir no presente para que esse objetivos sejam atingidos.

Existe um limite para o planejamento financeiro?

Um bom plano financeiro pessoal deve ser definido com base na sua renda líquida mensal. Então, ele deve ser limitado ao valor que você ganha, priorizando também a economia mensal para garantir o equilíbrio financeiro.

Todavia, não precisa se limitar a apenas um plano por mês, você pode escolher a periodicidade que fizer mais sentido para sua realidade.

Como manter a disciplina na organização financeira?

Assim como possuir um objetivo bem definido pode ser a sua principal motivação para manter seu plano, a disciplina deve ser a sua principal aliada no processo.

Pois, o planejamento é um processo que demanda uma boa mentalidade financeira, conhecimento da realidade das suas finanças e boas práticas cotidianas, entre outras ações.

Portanto, entre outros desafios que possam surgir, a disciplina vai te ajudar a não desistir e a organização financeira vai te dar um norte de onde você deve seguir e o que pode ser feito para manter ou melhorar seu planejamento financeiro.

Qual a diferença entre planejamento pessoal e familiar?

No primeiro caso, planejamento pessoal, estamos falando exclusivamente de você. Logo, devemos considerar suas necessidades, desejos e expectativas para o futuro.

No entanto, quando falamos de planejamento familiar, estamos falando de um grupo de pessoas com suas individualidades. Sendo assim, tanto a renda quanto os gastos nas mais diversas categorias devem ser consideradas em conjunto.

Vale a pena fazer um planejamento financeiro?

Se você chegou até o final deste artigo, parabéns! Agora você tem em suas mãos tudo o que precisa para montar um planejamento financeiro perfeito e mudar de vida.

Isso porque a forma como lidamos com o nosso dinheiro afeta o nosso bem-estar. Então, a partir do momento que decidimos tomar o controle das nossas finanças, nossa vida também muda.

Mas, para que isso aconteça de fato, é crucial colocar em prática o que você aprendeu. Ou seja,

Desenvolva uma mentalidade para a riqueza;

Conheça sua realidade financeira;

Defina seus objetivos de vida;

Trabalhe com orçamentos;

Priorize sair das dívidas;

Foque em reduzir seus gastos;

Procure aumentar sua renda;

Monte sua reserva de emergência;

Comece a investir;

Monte uma carteira de investimentos;

Atinja a tranquilidade financeira.

Essas e outras dicas irão te ajudar a desenvolver uma melhor relação com o seu dinheiro e, consequentemente, conquistar grandes coisas que você almeja para um futuro próspero.

Por fim, lembre-se de conhecer o melhor gerenciador financeiro do Brasil. Com certeza o Mobills será um aliado na sua transformação financeira.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.

Processo de negociação totalmente digital

Processo de negociação totalmente digital