Desde que o mundo é mundo, emprestar dinheiro a juros sempre foi uma das principais formas de multiplicar nossa riqueza. E com o Certificado de Depósito Bancário (CDB) você pode emprestar para bancos e rentabilizar seu dinheiro.

Hoje, nós vamos conhecer esse ativo, seus riscos e como investir no Certificado de Depósito Bancário.

No entanto, é importante ressaltar que não oferecemos orientações de compra nem expressamos necessariamente a opinião de nossa equipe sobre o ativo.

Nosso papel é apresentar o produto, enquanto a decisão de investir e como fazê-lo, bem como a identificação de riscos, cabe inteiramente a você!

Então, vamos nessa?

O que é CDB?

Os Certificados de Depósito Bancário, ou CDBs, são títulos de renda fixa emitidos por instituições financeiras para captar recursos.

Esses recursos podem ser usados para financiar suas atividades ou para fazer investimentos.

Por outro lado, o credor faz um investimento em um CDB com o objetivo de reavê-lo no vencimento acrescido de juros.

A lógica por trás dessa operação é que o banco espera alcançar uma rentabilidade maior com a aplicação do dinheiro captado do que a que o investidor conseguirá.

Essa diferença entre os juros que o banco ganha e os que ele paga é o seu lucro.

Apesar de terem características semelhantes, nem todos os CDBs são iguais. Isso porque a capacidade de pagamento vai variar de acordo com cada instituição.

O diferencial desse investimento é que existem opções com um baixíssimo risco de calote, o que faz com que esse ativo seja considerado seguro.

Agora, precisamos saber como investir em um CDB.

Como investir em CDB: passo a passo com 4 dicas

O processo de aplicar em um CDB é muito simples. Veja os passos a seguir:

1. Abra uma conta em uma corretora

Apesar de ser muito descomplicado fazer todo esse processo, você precisa levar alguns pontos em consideração.

Primeiro, escolha uma corretora de valores que tenha uma extensa lista de CDBs, pois, assim, será mais fácil escolher um que corresponda ao seu perfil e ao seu objetivo.

Após isso, é muito importante que você verifique a qualidade da instituição para a qual você está emprestando seu dinheiro.

Não me refiro à corretora, ela é apenas a intermediária, mas à instituição financeira que emitiu o CDB.

Ao fazer essa verificação, você está avaliando o risco do título.

2. Transfira dinheiro para a corretora

Para fazer isso é muito simples, você só precisa fazer uma transferência para a sua conta na corretora de investimentos escolhida.

Vale ressaltar que a transferência precisa ser feita entre contas com o mesmo titular. Sendo assim, você não vai conseguir transferir dinheiro da conta do banco dos seus pais, por exemplo, para a sua conta na corretora.

3. Acesse a área de renda fixa da sua corretora

A terceira dica consiste em acessar a área de renda fixa da sua corretora. No entanto, é essencial entender se o nível de risco do investimento está compatível com o seu perfil.

Então, essa etapa não pode ser negligenciada. Pois, investir levando em consideração sua tolerância ao risco é a forma mais simples de ter tranquilidade com os ativos do seu portfólio.

4. Escolha o CDB que atende às suas necessidades

Em quarto e último lugar, confira se a rentabilidade e a liquidez estão de acordo com as suas necessidades.

Por exemplo, se você pretende fazer uma viagem daqui a um ano, você não pode aplicar em um CDB que tem liquidez superior a esse prazo.

Se tiver qualquer dificuldade ou dúvida, consulte um Assessor de Investimentos certificado disponibilizado pela Toro.

Certificado de Depósito Bancário (CDB): como funciona?

Pronto, agora que você já entendeu a definição básica de CDB e como investir nele, podemos nos aprofundar um pouco mais e entender alguns detalhes importantes.

Sempre que vamos avaliar a viabilidade de um investimento ou projeto, precisamos levar em consideração três fatores: retorno, risco e liquidez.

Claro, os critérios de avaliação vão variar de acordo com cada ativo, mas esses fatores precisam ser levados em consideração.

Como estamos falando de Certificados de Depósitos Bancários, vamos conhecer suas características para podermos avaliar esses fatores.

Rentabilidade

Como a maioria dos títulos de renda fixa, os CDBs podem ter três tipos de rentabilidade: prefixada, pós-fixada ou mista.

No caso da pós-fixada, o rendimento do título vai variar de acordo com o rendimento de um determinado índice.

Esse índice de referência pode ser a taxa DI, a Taxa de Longo Prazo ou até Taxa Básica Financeira.

O mais comum é encontrar CDBs que rendem uma porcentagem do CDI, ou seja, uma porcentagem da taxa DI.

Por exemplo, provavelmente você irá encontrar um título que renda 100%, 110%, 115% do CDI.

Além dessa, temos a taxa pré-fixada, que não varia durante todo o período, e a mista, que contém uma parte prefixada e outra pós-fixada.

Lembre-se que o mercado passa por oscilações e a rentabilidade final pode mudar conforme o cenário econômico

Caso você resgate antes do período mínimo, chamado de período de carência, você não ganha nenhuma rentabilidade.

Além disso, ao resgatar antes do vencimento, você o fará baseado no valor vigente no mercado no momento. Então, nessa situação, há possibilidade de prejuízo.

Mas, todos os CDBs têm rentabilidade parecida? Não!

Aquelas instituições tidas como mais arriscadas, ou menos seguras, precisam oferecer um rendimento maior em seus títulos para atrair investidores.

Nesse sentido, se você quiser alcançar um maior retorno, precisa correr um pouco mais de risco. No entanto, avalie se isso é coerente com o seu perfil.

Segurança

O maior risco de quem investe em um CDB é o risco de crédito, que é a incerteza quanto ao recebimento do valor emprestado.

Como foi dito, o risco do CDB vai variar de acordo com a saúde do banco que o emite.

Quanto maior for o banco e mais sólido for o seu balanço, menor é a possibilidade de calote.

Portanto, é muito importante que você verifique os aspectos contábeis da instituição para a qual você vai emprestar seu dinheiro.

Contudo, não podemos esquecer da relação risco-retorno.

As instituições de grande porte não precisam oferecer grandes retornos para atrair investidores. Só as pequenas.

Por isso, ao desejar um retorno maior, precisamos estar dispostos a investir em um banco com um risco maior.

Entretanto, além da segurança da renda fixa, o CDB conta com cobertura do FGC.

O Fundo Garantidor de Crédito é uma associação civil que busca proteger investidores no âmbito do sistema financeiro nacional e prevenir o risco de uma crise bancária sistêmica.

Em outras palavras, é um mecanismo que garante aos clientes das instituições financeiras associadas a recuperação do patrimônio investido, no caso de falência.

Nesse sentido, caso haja uma falência do banco para o qual você emprestou dinheiro, você está assegurado em até R$ 250.000,00.

Liquidez

Por fim, mas não menos importante, vamos falar de liquidez. Esta significa a facilidade e a velocidade com que um ativo pode ser convertido em dinheiro.

A liquidez de um CDB não é única, cada um tem a sua.

Isso significa que você pode encontrar um CDB que pode ser resgatado no mesmo dia e um que só pode ser resgatado depois de cinco anos.

É muito importante que você alie a liquidez do ativo com os seus objetivos e metas.

Por exemplo, se você deseja deixar seu dinheiro aplicado por um bom tempo, não deve investir em um CDB que tem liquidez diária.

Isso porque você estaria deixando de alcançar um retorno maior que poderia ser alcançado caso você escolhesse um ativo com liquidez menor.

Sim, também existe uma relação liquidez-retorno.

Se uma instituição financeira quiser captar seus recursos e demorar mais para te devolver, ela precisa te oferecer um rendimento maior por isso.

Logo, se você quiser ter uma rentabilidade maior, pode optar por CDBs que tenham liquidez menor.

Imposto de Renda

A tributação dos CDBs segue a tabela regressiva que é comum a maioria dos títulos de renda fixa.

É importante lembrar que a alíquota vai incidir somente sobre o rendimento, ou seja, sobre a diferença entre o valor aplicado e o valor final total.

Confira a tabela regressiva:

Tempo com o título

Alíquota

Até 180 dias

22,5%

De 181 a 360 dias

20%

De 361 a 720 dias

17,5%

A partir de 721 dias

15%

Tabela regressiva do IR

Não se preocupe! Você não terá que fazer esses cálculos nem se preocupar em fazer o pagamento.

O imposto de renda devido é retido diretamente na fonte, e o valor que você recebe já é líquido de tributos.

Dessa forma, você vai poder comparar vários CDBs entre si e um CDB com outros títulos de renda fixa.

Esteja atento, pois simuladores e calculadoras fazem projeções com base no cenário atual, que pode mudar a qualquer momento.

Além disso, é preciso ainda considerar os efeitos da inflação e dos impostos na rentabilidade final do produto escolhido, assim como outras taxas que possam haver.

Vantagens e desvantagens de investir em CDB

Agora que já sabemos todas as características principais de um CDB, precisamos conhecer seus prós e seus contras.

Sem dúvidas, a maior vantagem de se investir em um CDB é a previsibilidade dos retornos.

Como nos títulos de renda fixa é possível determinar o parâmetro de rentabilidade no momento da aplicação, conseguimos prever bem melhor os nossos retornos.

Dificilmente, você ganhará ou perderá muito em um CDB num curto espaço de tempo, pois a variação dos seus rendimentos é bem menor.

A última grande vantagem é o fato de que as perdas nesse tipo de investimento são limitadas.

Em raras exceções alguém perde tudo em um título de renda fixa. Pode até ter algum prejuízo ou até ter um rendimento menor que a inflação, mas perder tudo é difícil.

Por outro lado, a maior desvantagem dos CDBs está muito relacionada à última vantagem, seus ganhos também são limitados.

Como seu retorno sempre vai ser de acordo com um índice ou com uma taxa fixa, seus ganhos não podem ser muito maiores do que isso.

Além disso, pode existir um valor mínimo para uma aplicação inicial, impossibilitando que alguns investidores tenham acesso a alguns CDBs.

Por fim, a última desvantagem é que não existe isenção de Imposto de Renda. Sempre teremos que pagar um pouco do nosso rendimento na forma de tributos.

Dúvidas frequentes sobre o assunto

Naturalmente, pode ter restado alguma dúvida sobre o tema. Então, vamos tentar abordar os assuntos complementares agora.

O que é CDB fácil?

O CDB fácil é um título de renda fixa emitido pelo Banco Bradesco, em que a rentabilidade é composta diretamente como por um percentual do CDI.

Algumas características do CDB fácil:

Nível de risco: baixo;

Prazo: de 30 dias a 1080 dias;

Investimento mínimo: R$ 500,00;

Resgate mínimo: R$ 100,00;

Remuneração: % do CDI definido no momento da aplicação;

Liquidez: diária;

Imposto de Renda: de acordo com a tabela regressiva;

IOF: de acordo com a tabela regressiva de IOF; e

Quem pode investir: correntistas do Bradesco.

Esse CDB é indicado para quem busca uma rentabilidade ligada diretamente à taxa de juros. Aqui, não realizamos recomendações de compra. Consulte um profissional certificado.

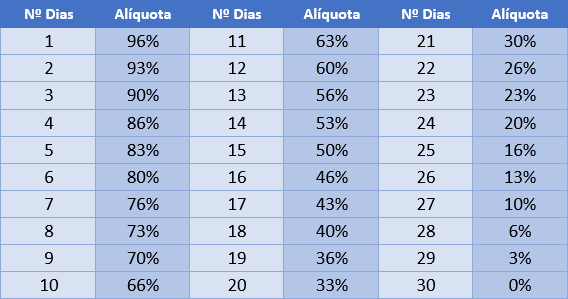

Quanto é o IOF do CDB?

Caso você resgate seu CDB antes de 30 dias, você terá que pagar IOF conforme a tabela regressiva desse imposto para os ativos de renda fixa.

O Imposto sobre Operações Financeiras varia entre 96%, se você resgatar no primeiro dia, e 3%, no 29° dia.

Lembrando, da mesma forma que o IR, o IOF incide apenas sobre o rendimento.

Quanto rende um CDB por mês?

Para podermos saber quanto rende um CDB em um mês ou em um dia, temos que aplicar a fórmula de equivalência de taxas.

Esta é utilizada quando temos uma taxa em termos anuais e queremos transformá-la em uma taxa mensal, por exemplo.

Vamos fazer uma suposição para entendermos essa questão.

Imagine que você investe em um CDB que rende 10% ao ano. Quanto esse título rende ao mês?

Temos que aplicar na seguinte fórmula:

iq = [(1 + it)^q/t – 1] x 100

Sendo:

iq = taxa de juros desejada;

it = taxa de juros que temos;

q = período desejado; e

t = período que temos.

Utilizando a fórmula, teremos:

iq = [(1 + 0,1)^1/12 – 1] x 100

= [(1,1)^1/12 – 1] x 100

= [1,0079 – 1] x 100

= 0,0079 x 100

= 0,79%

Em outras palavras, um título que rende 10% ao ano rende 0,79% ao mês.

Quanto rende 1 milhão no CDB?

Você lembra que dissemos que a rentabilidade mais comum dos CDBs é em porcentagem do CDI? Pronto.

Como essa é uma taxa que muda de tempos em tempos, é preciso levar em consideração a taxa atual para fazer esse cálculo.

O que rende mais: CDB ou Tesouro Direto?

Essa é uma das dúvidas mais comuns quando estamos começando a investir em renda fixa: é melhor CDB ou Tesouro Direto?

A resposta para essa questão é: depende.

Vamos fazer algumas simulações para entender esse ponto.

A tributação dos dois títulos é igual, então desconsideraremos o Imposto de Renda em nossos cálculos para facilitar nossa compreensão.

Você precisa lembrar que normalmente a taxa DI caminha muito próxima da Selic Over, que é a taxa que remunera o Tesouro Selic, por volta de 0,1 p.p abaixo da Selic Meta.

Isso significa que o retorno de um CDB que rende 100% do CDI e do Tesouro Selic é o mesmo.

Mas, essa nossa simulação só é válida se você investir até R$ 10.000,00.

Acima disso, você terá que pagar uma taxa de custódia para a B3 referente a guarda de seus títulos públicos que custa 0,25% ao ano.

Portanto, acima de R$ 10.000,00, um CDB que rende 100% da taxa DI é mais rentável.

Para outros títulos do Tesouro Direto, o cenário é outro.

Isso porque existem títulos com uma taxa pré-fixada e com uma taxa indexada ao IPCA.

Então, para saber qual rende mais, teríamos que avaliar as expectativas para o IPCA e para o CDI para os próximos meses.

CDB ou CDI qual é o melhor investimento?

Para nós, investidores Pessoa Física, o único investimento que podemos fazer é no CDB.

Isso porque o CDI é um título de renda fixa que é negociado apenas entre bancos.

Como foi dito, a maioria dos Certificados de Depósito Bancário rende uma porcentagem do CDI, ou seja, uma porcentagem da taxa DI.

Então, não podemos investir no CDI, mas podemos investir em um CDB que rende de acordo com a taxa que remunera o CDI, que é a taxa DI.

Vale a pena investir em CDB?

A resposta para essa pergunta é variável e requer que você conheça seus seus objetivos e do seu perfil de risco.

Se você deseja construir uma renda de emergência, juntar dinheiro para viajar ou apenas ter uma parte do seu portfólio em renda fixa, o CDB é uma ótima opção.

Lembrando sempre que os CDBs não são iguais, alguns são emitidos por instituições mais seguras do que outros.

Por outro lado, se o seu objetivo é construir renda passiva ou simplesmente alcançar um retorno maior, existem alternativas melhores.

O ponto é: se você busca uma aplicação que seja segura, o CDB vale a pena sim. Não esqueça de verificar se a liquidez do ativo está de acordo com suas necessidades.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.