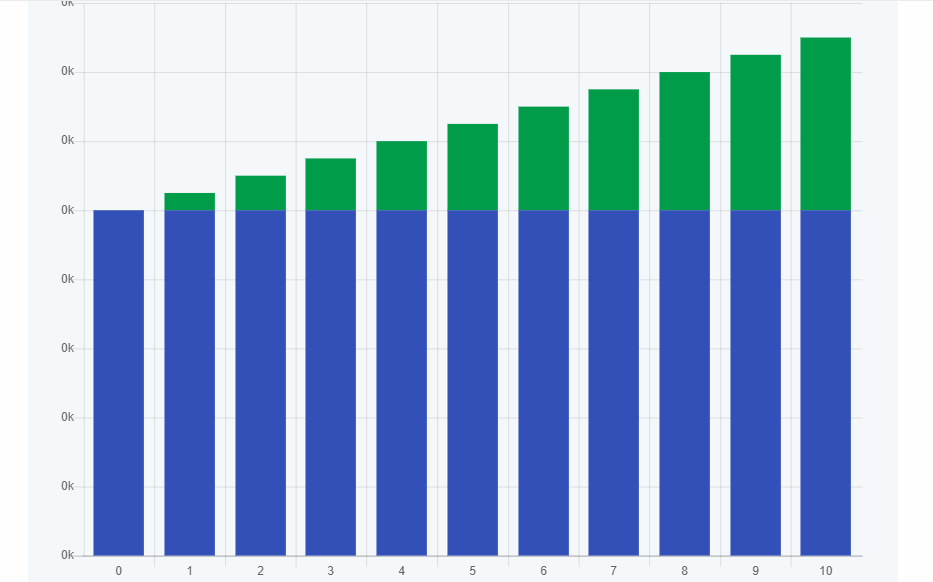

No Simulador da Mobills, você preenche com todos os elementos que citamos anteriormente e, assim, você encontra o resultado.

Essa ferramenta nos apresenta não só o resultado, mas o gráfico da evolução dos rendimentos.

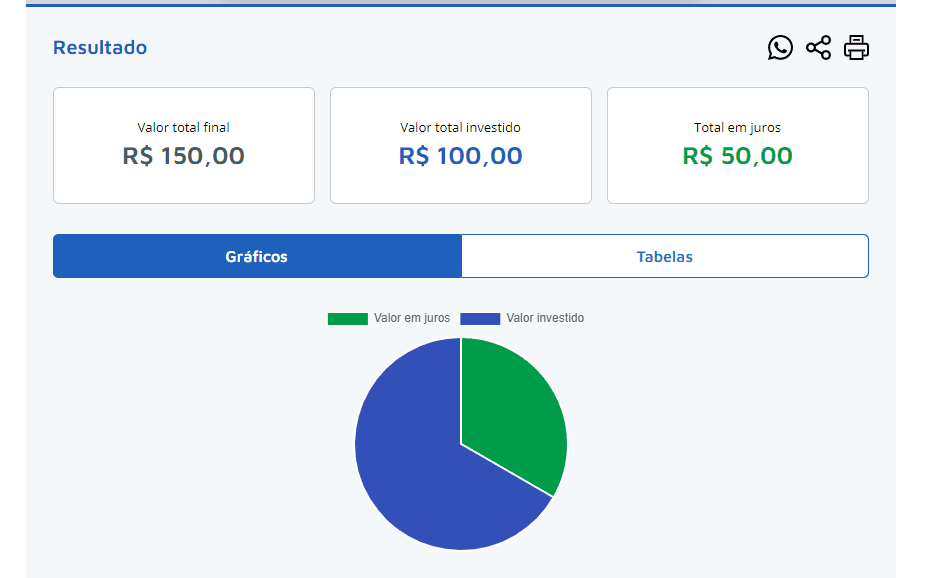

Utilizei o exemplo citado acima: R$ 100,00 iniciais e 5% ao ano.

Simulador MobillsSimulador

Calculadora de juros simples

Apesar do Simulador de Juros Simples da Mobills também servir como calculadora, você pode calcular operações sob esse regime até com a calculadora de celular.

Divida sua taxa por 100 (5%/100 = 0,05);

Some 1 (0,05 + 1 = 1,05);

Multiplique pelo valor que você vai investir inicialmente (1,05 x C);

Multiplique pelo número de períodos; e

Some ao valor inicial.

Desse modo, você encontrará (supondo três períodos);

M = R$ 100,00 x 1,05 = R$ 5,00

= R$ 5,00 x 3 = R$ 15,00

= R$ 15,00 + R$ 100,00

M = R$ 115,00

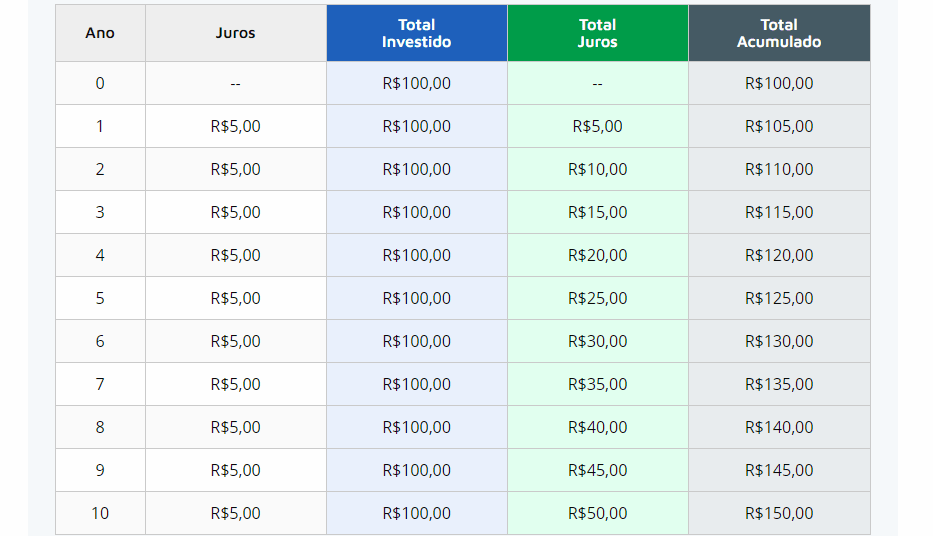

Tabela de juros simples

Uma tabela nos ilustra muito bem a evolução dos rendimentos sob esse regime.

Através dela, podemos ver que o rendimento não vai mudar, será o mesmo durante todo o período

Isso porque a base de cálculo não muda.

No Simulador da Mobills, também temos acesso a uma tabela como essa a seguir:

Calculadora da Mobills

Dúvidas frequentes sobre o assunto

Qual a fórmula de juros simples?

A fórmula dos juros simples é M = C x (1 + i x n), onde

M é o montante final, C é o capital inicialmente aplicado, i é a taxa de juros e n é o número de períodos em que a taxa incide.

O que é o juros simples?

Juros simples é um sistema de capitalização em que a taxa de juros vai incidir sempre sobre o valor inicialmente aplicado.

Ou seja, por incidir sempre o mesmo valor, o ritmo de crescimento é constante nessa operação.

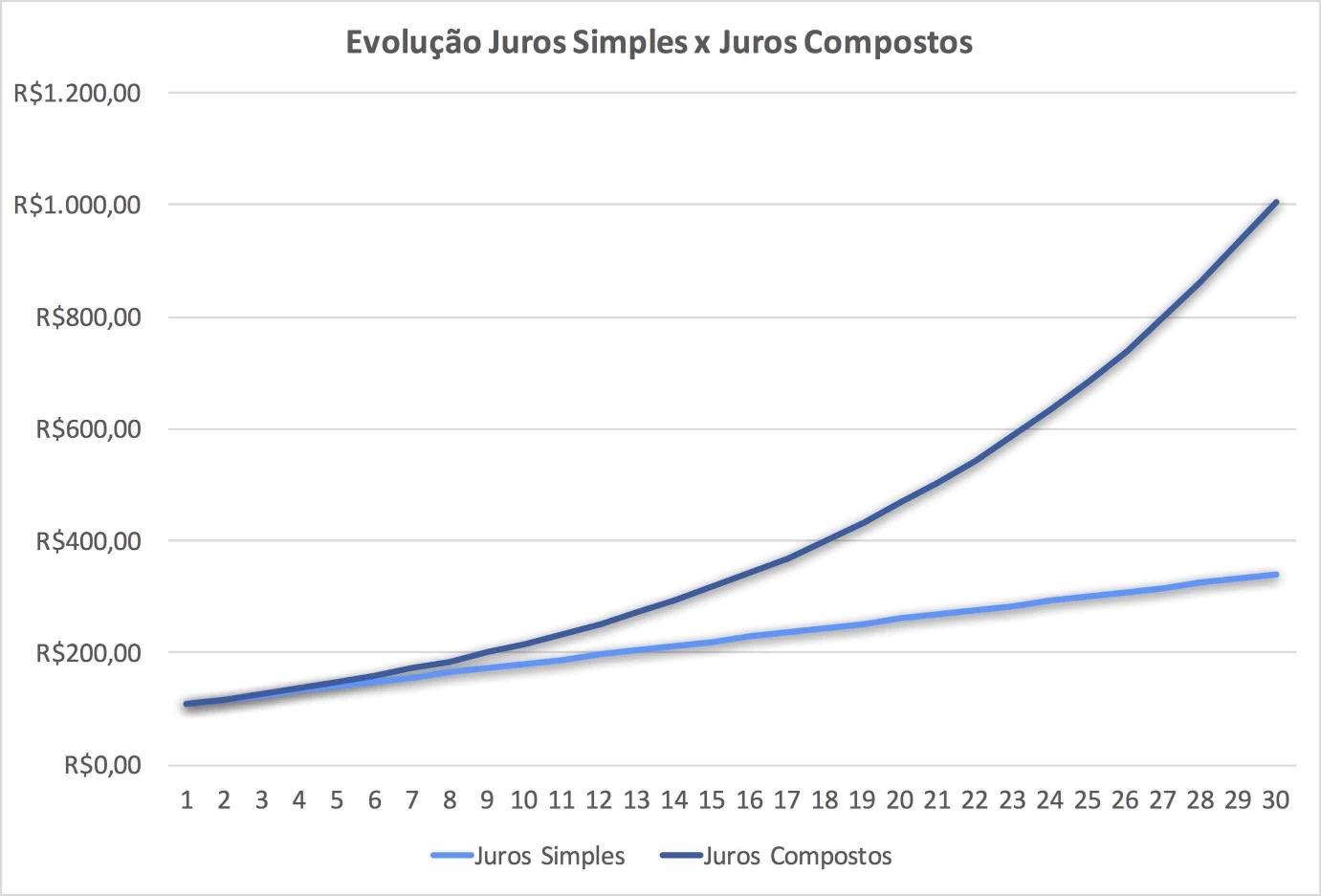

Diferença entre juros simples e composto

A maior diferença entre juros simples e composto é a base de incidência da taxa. No caso dos juros compostos, o juros vão incidir sobre o valor acumulado até o período imediatamente anterior, enquanto nos do juros simples será sobre o valor inical.

Como calcular juros de 1% ao mês

Para calcular os juros de 1% ao mês, basta inserir na fórmula da seguinte forma:

M = C x (1 + 0,01 x n).

Dessa forma, basta você substituir o número de períodos e o valor do capital inicial para que você encontre o montante.

Vale a pena investir em juros simples?

Hoje em dia, como dissemos, não existem mais operações que rendem de acordo com esse regime.

Em comparação com os juros compostos, elas são viáveis.

Além disso, nossa inflação funciona como juros compostos, nossas dívidas, nossos empréstimos etc.

Então, não faz sentido investir mais em juros simples.

Apesar de ser importante entendê-lo, é muito importante também não investir segundo esses moldes.

Portanto, estude formas alternativas de investimento que te renderão uma boa rentabilidade e que estejam de acordo com os seu perfil e com os seus objetivos.

Desse modo, seu processo de investimento será muito mais tranquilo e seus resultados serão muito mais satisfatórios.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.