outros

epico

Sim

mensal

O que é PIX? Confira se é seguro e como funciona

Pix é um meio de pagamento instantâneo, livre de taxas para pessoa física. Quer saber como funciona o Pix? Continue lendo!

Artigo escrito por Jennifer Figueiredo

O que é PIX?

PIX é um meio de pagamento eletrônico instantâneo, desenvolvido pelo Banco Central do Brasil.

Por meio dele, é possível transferir valores para qualquer conta bancária em até 10 segundos, diferente de outras transferências, como DOC e TED, que podem levar várias horas para serem efetivadas.

O melhor de tudo é que este sistema de pagamentos é gratuito para pessoas físicas. No entanto, pode ser taxado para pessoas jurídicas, de acordo com as determinações do BC e das instituições financeiras.

VEJA TAMBÉM: Você sabe quem criou o PIX? Conheça a origem e os idealizadores!

Como funciona uma Chave PIX?

A chave PIX nada mais é do que a identificação de quem vai receber dinheiro por meio deste método de pagamento.

Ou seja, você só consegue receber um Pix se tiver uma chave cadastrada em uma conta bancária ou de pagamentos, e só pode enviar se o recebedor tiver uma chave Pix também.

Isso, porque com o PIX não é necessário informar dados bancários para realizar transferências, apenas a chave que serve como essa identificação.

- CPF;

- CNPJ;

- Número do celular;

- E-mail;

- Sequência aleatória de números e letras.

mPIX

Salve todas as suas chaves Pix em um só lugar

URL verificada

VEJA TAMBÉM: Quantas chaves PIX posso ter? Confira!

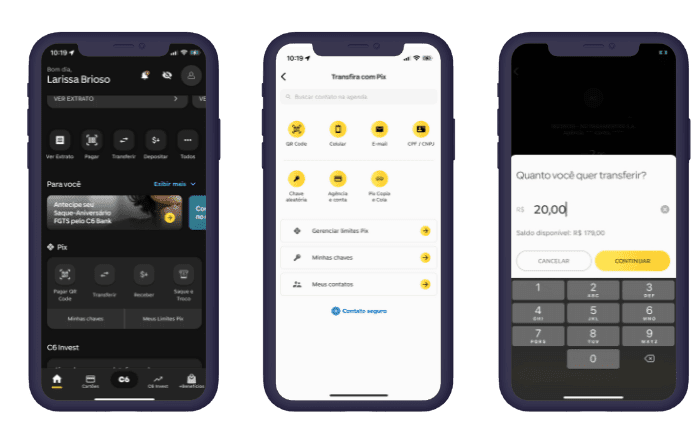

Como fazer um Pix?

- Acesse a sua conta;

- Clique em ‘Transferir' ou ‘Pagar' na área PIX;

- Selecione o tipo de chave Pix;

- Digite a chave Pix escolhida;

- Informe o valor da transferência;

- Mantenha a data atual ou agende a transferência;

- Revise os dados de quem vai receber o pagamento;

- Coloque uma descrição (opcional);

- Confirme a transferência utilizando a sua senha.

Tarifas da conta

Grátis (varia de acordo com o pacote)

Tarifas de saque

Varia de acordo com o pacote contratado

Rendimento da conta

De 85% até 102% do CDI

Produtos disponíveis

Cartão de Crédito, Empréstimos, Financiamentos, Cheque Especial

-

Benefícios da conta

- Isenção de taxa de juros: 10 dias sem juros por mês no limite da conta ao manter o seu CPF ou celular como chave Pix no Santander para os pagamentos e transferências que não podem esperar

- Programa Esfera: Seus cartões podem fazer parte da rede de parceiros do Santander Esfera com descontos de até 50% em produtos, serviços, viagens e muito mais

- App Santander e internet banking: Pelo celular ou pelo computador, você pode fazer transferências, pagamentos e consultas, entre outras transações, a qualquer momento.

- Caixas eletrônicos: São mais de 14 mil pontos em todo o país para você realizar saques e depósitos, além de contratar produtos e serviços

-

Documentos necessários

- Documento de identidade: RG ou CNH

- Número de CPF: CPF

-

Prós e Contras

- PRÓS

-

Boas taxas de aprovação

Boas taxas de aprovação -

Participação no Programa Esfera

- CONTRAS

-

Pode vir sem cartão de crédito atrelado

Tarifas da conta

3 meses grátis!

Tarifas de saque

R$ 0.00

Rendimento da conta

Produtos disponíveis

Cartão de Crédito, Empréstimos, Financiamentos, Investimentos

-

Tarifas da conta

- 3 meses grátis: após os 3 meses, você pode manter a isenção no valor do pacote Select de acordo com o volume dos seus investimentos ou pagando R$ 99,95/mês. Gratuidade na tarifa mensal do pacote de serviços ao concentrar a partir de R$ 150 mil em investimentos elegíveis.

-

Benefícios da conta

- Programa Esfera Santander: onde suas compras viram prêmios! Explore descontos de até 50%, junte e troque pontos por produtos, viagens e experiências extraordinárias. Acelere sua pontuação com Cartões Santander que pontuam a cada dólar gasto.

- Santander Shopping: encontre produtos de grandes marcas, compre tudo pelo app e ganhe pontos! Na compra seguinte, use os pontos para abater parte do valor e economizar. Parcele com as melhores condições do mercado usando seu cartão de crédito Santander.

- Isenção de tarifas: em transferências internacionais, saques, compra e venda de moedas.

- Atendimento personalizado: além de assessoria com especialistas.

- Espaços Select: mais de 200 espaços de atendimento com conforto e privacidade.

- 50% de redução na anuidade: clientes Select contam com redução de 50% no valor da anuidade em cartões selecionados.

- Chat Exclusivo: disponível 24h por dia.

- Acesso a Salas VIP no Brasil e no mundo: os cartões Santander Select oferecem acesso em diversas salas VIP no Brasil e pelo mundo.

-

Documentos necessários

- Para brasileiros: Carteira de Identidade (RG), Carteira Nacional de Habilitação (CNH), Documento de Identidade Profissional, Passaporte ou Carteira de Trabalho e Previdência Social (CTPS).

- Para estrangeiros: Registro Nacional de Estrangeiro (RNE), Passaporte com visto da Policia Federal, desde que acompanhado do protocolo do RNE (a cópia simples do RNE deve ser apresentada assim que o documento for obtido) ou Documento de identidade emitido por Argentina, Uruguai, Paraguai, Bolívia ou Chile.

- Renda mínima: Superior a R$ 15 mil ou R$ 100 mil investidos no Santander.

-

Prós e Contras

- PRÓS

-

Atendimento Exclusivo

-

Cartões com ótimos benefícios

-

Produtos com condições diferenciadas

Como fazer Pix utilizando o QR code?

QR Code estático

- Abra o canal oficial da instituição financeira, no app ou internet banking no computador;

- Depois, escolha a opção PIX para pagamentos;

- Selecione a opção “Cobrar com QR Code” ou semelhante;

- Por fim, apresente o QR Code gerado ao pagador, seja na tela do celular, computador, impresso ou envie por mensagem.

QR Code dinâmico

- É necessário integrar o sistema da empresa com a API PIX;

- Essa API é padronizada pelo BC e disponibilizada pelo banco onde está cadastrado o PIX da empresa;

- Após a integração, será possível: gerar QR Codes dinâmicos, únicos ou em lotes, verificar todos os recebimentos via QR Code do PIX e obter suporte em processos de devolução de valor;

- Por fim, ao integrar o API PIX, a empresa não fica presa a nenhum banco e pode mudar seus recebimentos para outra instituição.

Pix, TED e DOC: Qual a diferença?

| Pagamentos com PIX | TED (Transferência Eletrônica Disponível) | DOC (Documento de Ordem de Crédito) |

| Não requer dados bancários, apenas uma chave Pix, QR Code ou código de pagamento (PIX copia e cola) | O pagador deve ter vários dados pessoais e bancários do recebedor | O pagador deve ter vários dados pessoais e bancários do recebedor |

| A operação está disponível a qualquer momento, 24h por dia | A operação só é processada em dias úteis, das 6h às 17h30 | A operação só é processada em dias úteis, das 6h às 17h30 |

| Limite de R$ 1.000 para PIX entre 20h e 6h (pode ser alterado) | Não há limite de envio, exceto nos horários de 20h às 6h, quando o valor é R$ 1000 | Limitado ao valor de R$ 4.999,99 e, de 20h às 6h, R$ 1000 |

| O recebedor tem acesso instantâneo ao valor | Não se sabe em que momento do dia o recebedor terá acesso ao valor | O valor enviado só fica disponível no próximo dia útil, sem horário específico para entrar na conta |

PIX

- A operação é processada instantaneamente;

- Sem código de barras ou números extensos que dificultam a leitura;

- É possível pagar um boleto que contém QR Code, da mesma forma de fazer um PIX via QR Code;

- Sem código de barras ou números extensos que dificultem a leitura;

- Não é preciso gerar segunda via.

TED ou DOC

- Só é possível pagar e receber em dias úteis;

- Há restrição de pagamentos no valor de R$ 1000 de 20h às 06h;

- O pagamento pode levar até três dias úteis para ser reconhecido;

- Pode haver problemas na leitura do código de barras, complexidade na emissão de segunda via, entre outros transtornos.

Pix Saque e Pix Troco

O PIX é seguro?

- Limite de R$ 1.000 para transferência entre 20h da noite e 06h da manhã;

- Cadastro de contas com limite diferenciado (acima de R$ 1.000 e 24h), pode ser feito no app bancário ou internet banking;

- A instituição tem entre 24h a 48h para aprovar solicitação de novo limite do PIX (para pessoa física) e dois dias úteis para pessoa jurídica.

Dicas para utilizar o Pix da melhor forma

PIX para pessoas físicas

- Para usar o PIX em qualquer lugar, tenha um dispositivo móvel conectado à internet, garantindo o bom funcionamento do aplicativo do banco;

- Se possui diferentes contas bancárias com movimentação, é interessante cadastrar pelo menos uma chave PIX em cada instituição, proporcionando mais comodidade para suas transações;

- Verifique com seu banco se há um limite máximo para transferências no PIX definido na sua conta, desta forma, é possível evitar a frustração de ter uma operação negada;

- Lembre-se que esse meio de pagamento só é habilitado por meio de verificações de segurança, portanto, só faça transações em aplicativos ou sites logados, que solicite a confirmação de senha;

- Sobretudo, não compartilhe suas senhas bancárias ou de login para terceiros;

- Desconfie de e-mails ou mensagens enviadas em nome do PIX ou Banco Central, pois não há nenhum site ou aplicativo criado para esse propósito. Então, o PIX funciona unicamente por meio da sua conta bancária.

Pix para pessoas jurídicas

- Utilize o PIX para alavancar o seu negócio, pois muitos consumidores buscam a praticidade na hora do pagamento e com o PIX isso é possível;

- Crie um QR Code dinâmico em lotes para sua base de clientes, por exemplo: em uma faculdade particular, é possível emitir um código de pagamento para universitários;

- Se seu comércio utiliza sistema de vendas (restaurante, mercado, farmácia etc.), é possível gerar código automático específico para cada transação, evitando pagamentos em dinheiro ou no cartão;

- Disponibilize QR Codes nos produtos mais populares da sua loja ou no caixa, facilitando assim a verificação de preços e o pagamento;

- Incentive o cliente a pagar com PIX. Caso ele ainda não conheça, fale sobre esse meio de pagamentos e como é fácil utilizá-lo. Lembre-se que, assim, você poupa custos com a maquininha de cartão.

Dúvidas frequentes sobre o Pix

O que é uma chave PIX?

A chave Pix é uma identificação da sua conta. Essa chave pode ser seu CPF/CNPJ, número de celular, e-mail ou uma combinação aleatória, que permite identificar sua conta bancária para que receba e envie transações.

Como funciona o PIX?

O PIX funciona como uma transação financeira instantânea. Ou seja, para enviar ou receber dinheiro em sua conta bancária, é possível usar o PIX para que o dinheiro seja disponibilizado em poucos segundos.

Para isso, basta ter ou informar uma chave PIX cadastrada em uma instituição financeira ou carteira digital e confirmar a transferência do dinheiro entre as contas.

Qual o limite do PIX?

O limite do Pix padrão é de R$ 1.000 para transferências realizadas entre 20h e 6h, segundo definição do Banco Central. Entre 6h e 20h, não há limite do PIX.

No entanto, é possível editar esses valores em sua conta. Basta realizar uma solicitação e esperar a aprovação.

Quando usar o PIX?

Sempre que precisar realizar uma transferência de dinheiro entre contas, o recomendado é usar o PIX, pois é um meio de pagamento gratuito e o dinheiro cai na conta imediatamente.

Veja quando usar o PIX:

- Transferir dinheiro entre pessoas;

- Pagar por compras no comércio, seja em lojas físicas ou online;

- Fazer pagamentos a prestadores de serviços;

- Realizar pagamentos entre empresas;

- Recolher receitas de Órgãos Públicos Federais como taxa, aluguel de imóvel público, serviço administrativo e educacional, multa, entre outros;

- Quitar cobranças;

- Pagar faturas e boletos de serviços públicos, como energia elétrica, telefone, água etc.;

- Fazer o recolhimento de contribuições do FGTS e da Contribuição Social.

Entretanto, em alguns casos, utilizar um cartão de crédito com pontos e milhas para fazer pagamentos pode ser mais vantajoso.

Quanto custa para enviar e receber PIX?

O PIX é gratuito para pessoas físicas. Por outro lado, as empresas podem ser tarifadas, tanto quem paga, como quem recebe o valor. O percentual dessas taxas é definido pelo respectivo banco.

Como registrar uma chave PIX?

Quer saber como criar um PIX? Veja o passo a passo:

- Acesse a sua conta;

- Clique em ‘Minhas chaves', ‘Criar chave', ‘Cadastrar chave PIX' ou ‘Adicionar uma nova chave' na área Pix;

- Escolha o tipo de chave Pix que deseja cadastrar;

- Depois, clique em cadastrar.

Fácil, concorda?!

O que é portabilidade de chave PIX?

Cada chave PIX só pode ser utilizada em uma única conta. Logo, se decidir mudar sua chave PIX para uma conta de outra instituição, precisa solicitar a portabilidade de chave PIX.

Assim, o banco que possui a chave atualmente enviará uma confirmação que deve ser aceita em até 7 dias.

Saiba que a portabilidade não é necessária para contas da mesma instituição financeira, e você pode excluir também a sua chave da instituição atual para depois cadastrar em outra. Nesse caso, o processo costuma demorar poucas horas.

TED e DOC vão acabar?

O Banco Central não tem nenhuma intenção de eliminar as outros métodos de transação existentes. Portanto, o PIX é uma opção adicional de pagamentos, mais acessível, mais rápida e eficaz.

Como evitar golpes com o PIX!

- Links são enviados por e-mail, SMS ou WhatsApp, solicitando o pagamento de serviços que não foram solicitados;

- Entram em contato solicitando dados pessoais, senhas de acessos e outras informações que não devem ser fornecidas a estranhos;

- Passam-se por amigos, familiares e conhecidos, solicitando o envio de dinheiro emergencial. Nesse caso, contate imediatamente a pessoa e confirme a veracidade da história;

- Criam páginas na internet ou simulam uma central de atendimento falsa e pedem seus dados bancários.

Como controlar os gastos e recebimentos no PIX?

Mobills Controle Financeiro Pessoal

Organize suas finanças de forma definitiva com o Mobills

URL verificada

Escrito por Jennifer Figueiredo Jornalista

Jornalista pela Universidade do Oeste Paulista, redatora de conteúdo Web SEO há 7 anos, apurando e escrevendo sobre educação, produtos e serviços financeiros.

- Especialista em Conteúdo de Cartões, Contas e Bancos;

- Redatora WEB sobre o universo de produtos e serviços financeiros;

- Analista de SEO - Search Engine Optimization;

- Graduada em Comunicação Social: Jornalismo pela Unoeste.

Você também vai gostar

.