Você está querendo financiar um imóvel pelo Programa Minha Casa Minha Vida, mas ainda não entende bem como funciona seus valores e faixas de renda para saber se seu perfil enquadra? Vamos te ajudar.

Para isso, criamos este guia de com funciona do programa de financiamento imobiliário, detalhando para você entender cada faixa e os valores de subsídios.

Dessa forma, você pode entender como ganhar mais descontos para comprar seu casa própria com financiamento imobiliário. Continue lendo e descubra tudo!

Criado em 2009, o Programa Minha Casa Minha Vida foi desenvolvido pelo Governo Federal para proporcionar a compra da casa própria para famílias de baixa renda.

Em 2025 o programa passou por uma mudança para atender mais famílias da classe média com renda mensal até R$ 12 mil, anteriormente a renda mensal era de R$ 8 mil.

Dessa forma, a nova faixa 4 do programa Minha Casa Minha Vida contempla:

Renda familiar: de R$ 8 mil a R$ 12 mil;

Valor do imóvel para financiar: até R$ 500 mil;

Tempo de financiamento: em até 420 meses (35 anos);

Juros projetado pelo Governo: 10,5% ano ano.

O que falta saber sobre a nova faixa 4 do Minha Casa Minha Vida

Quando começará a ser ofertado esse financiamento;

Se haverá alteração no teto de renda para as áreas rurais;

Se habitações voltadas para essa faixa serão incluídas em projetos do Programa de Aceleração do Crescimento (PAC);

Se o financiamento valerá apenas para famílias que ainda não têm imóvel registrado (como acontece nas demais faixas).

Quem pode se inscrever no Minha Casa Minha Vida?

Para participar do financiamento Minha Casa Minha Vida, as famílias precisam preencher os seguintes requisitos:

Não possuir imóvel em seu nome;

Título das propriedades seja prioritariamente entregue a mulheres;

Famílias que tenham uma mulher como responsável pela unidade familiar;

Famílias que tenham na composição familiar pessoas com deficiência, idosos e crianças e adolescentes;

Famílias em situação de risco e vulnerabilidade;

Famílias em áreas em situação de emergência ou de calamidade;

Famílias em deslocamento involuntário em razão de obras públicas federais;

Famílias em situação de rua;

Renda familiar anual de até R$ 96 mil, para moradores da área rural;

Renda familiar bruta mensal até R$ 12 mil para moradores da área urbana.

É importante saber também que o programa Minha Casa Minha Vida não leva em consideração alguns benefícios que constam na renda, como benefícios do INSS e assistenciais, como:

É importante lembrar que o programa, de 2020 a 2022, foi denominado Casa Verde e Amarela. Em 2023, com a mudança de governo, foi reintroduzido com o nome original, e o governo lançou o Minha Casa Minha Vida.

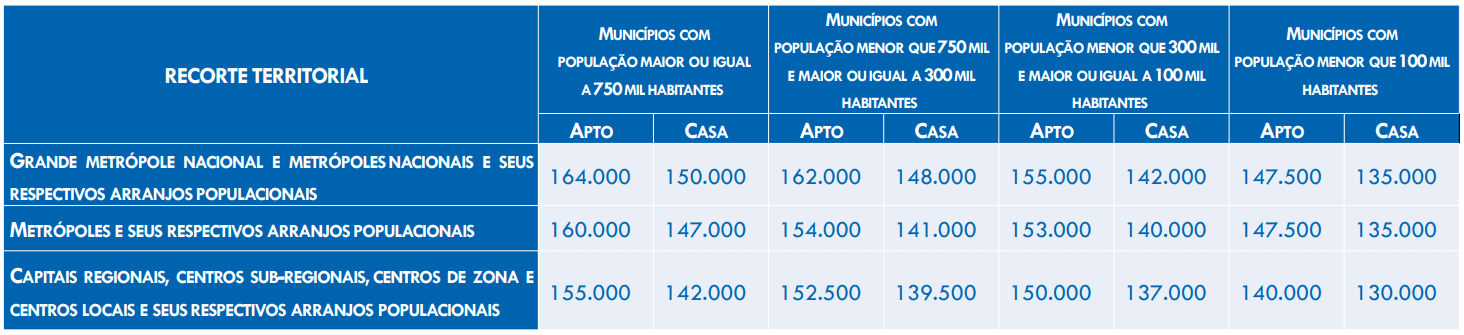

O programa é voltado para residentes em áreas urbanas e famílias de áreas rurais e, ao todo, são 6 modalidades. Até 2024 só tínhamos Minha Casa Minha Vida faixa 3, em 2025 foi adicionado a faixa 4.

A divisão de acordo com faixas de renda acontece da seguinte maneira:

Faixa

Renda bruta familiar mensal

Urbano 1

até R$ 2.640

Urbano 2

R$ 2.640,01 a R$ 4.400

Urbano 3

R$ 4.400,01 a R$ 8.000

Urbano 4

R$ 8.001,00 A R$ 12.000,00

Faixa de renda área urbana

Faixa

Renda bruta familiar anual

Rural 1

até R$ 31.680

Rural 2

R$ 31.680,01 até R$ 52.800

Rural 3

R$ 52.800,01 até R$ 96.000

Faixa de renda área rural

Para os participantes da Faixa 1 é possível ser contemplado com unidades habitacionais subsidiadas.

Elas podem ser construídas com o Orçamento Geral da União ou através de financiamentos habitacionais com recursos do FGTS.

Para cidadãos que participarem do programa e sejam beneficiários que recebam BPC ou participantes do Bolsa Família, o imóvel será 100% gratuito.

Confira como funciona a inscrição de acordo com cada faixa do programa.

Como funcionam as faixas do Minha Casa Minha Vida?

As faixas no Minha Casa Minha Vida variam de acordo com a faixa de renda brutal anual na qual a família se enquadra. Confira abaixo como funciona cada faixa do programa.

Faixa 1 Minha Casa Minha Vida

Para a Faixa 1, a inscrição é feita por meio de um cadastro no plano de moradias do governo na prefeitura da cidade em que reside.

Dessa maneira, o cadastro no Minha Casa Minha Vida para faixa 1 é feito no Cadastro Único (CadÚnico).

Logo as famílias devem seguir o seguinte passo a passo:

Depois da inscrição na prefeitura, os dados devem ser validados pela Caixa Econômica Federal;

Após a análise, as famílias aprovadas recebem informações sobre a data do sorteio das unidades habitacionais;

Caso seja sorteada a família é notificada para receber uma unidade habitacional;

A família deve comparecer com a documentação necessária;

Depois que o cadastro é aprovado e validado, a família assina o contrato de financiamento.

Faixa 2 Minha Casa Minha Vida

A família ganha um subsídio de até R$ 55 mil e juros reduzidos para contratar o financiamento habitacional. Veja o passo a passo:

Depois da aprovação é gerado o contrato de financiamento para assinatura.

A família deve procurar uma entidade organizadora participante do programa Minha Casa, Minha Vida ou a Caixa;

É preciso fazer um cadastro e realizar uma simulação para verificar a aprovação do valor para o financiamento do imóvel;

Caso as condições sejam aprovadas e estejam no orçamento familiar é preciso entregar os documentos;

Depois da aprovação é gerado o contrato de financiamento para assinatura.

Faixa 3 Minha Casa Minha Vida

Para as famílias enquadradas no Minha Casa Minha Vida Faixa 3 a renda familiar deve ser de R$ 4.700,01 a R$ 8,6 mil por mês, sendo que não recebe subsídios, porém recebe condições de financiamento facilitadas.

Entretanto, as famílias enquadradas na Faixa 3 vão poder contar com os recursos do Fundo Social do Pré-Sal para ampliar a oferta de crédito.

Os imóveis devem ter o valor de até R$ 350 mil e caso aprovado o crédito imobiliário, o responsável deve comparecer para assinatura do contrato.

As famílias da categoria podem procurar imóveis para financiar com as entidades organizadoras participantes do programa ou diretamente com a Caixa Econômica.

Faixa 4 Minha Casa Minha Vida

A modalidade oferece para famílias com renda de R$ 8.001,00 a R$ 12.000,00 por mês financiamentos no valor de até R$ 500 mil.

Eles possuem os seguintes benefícios:

Financiamento habitacional com juros nominais de 10% ao ano;

Prazo de até 420 meses (35 anos) para pagar;

Até 80% do valor de imóveis novos poderão ser financiados;

Para imóveis usados, o percentual financiado cai para 60% nas regiões Sul e Sudeste e mantém-se em 80% para as demais localidades.

Pagamento do financiamento Minha Casa Minha Vida

Após conseguir a compra da casa por meio do programa habitacional, as famílias precisão arcar com as parcelas mensais.

Todas as parcelas são estabelecidas de acordo com as rendas e serão fixas durante todo o período do financiamento.

Para as famílias das faixas 2 e 3, o contrato de financiamento Minha Casa Minha Vida pode ser feito pelas unidades organizadoras e pelo Financiamento imobiliário Caixa.

A família deve buscar o imóvel que deseja e depois repassar os documentos para financiamento imobiliário para que seja feita a análise de crédito e a simulação do financiamento do imóvel.

Em caso de aprovação, basta apresentar a documentação para o corretor de imóveis ou instituição financeira para finalizar a compra.

Simulação do Minha Casa Minha Vida

Para ter uma noção de como fica as parcelas e taxas de um financiamento de imóvel, é possível usar o Simulador de Imóvel da Mobills.

Porém, para saber de forma específica como simular dentro do próprio programa, basta:

Depois de muitos anos de atuação, o Programa Minha Casa Minha Vida (MCMV) foi substituído pelo Casa Verde e Amarela pela Lei nº 14.118, de 12 de janeiro de 2021.

A ideia é a mesma: facilitar o acesso a pessoas de baixa renda para que tenha condições de conquistarem sua própria casa ou apartamento por meio do financiamento imobiliário.

Nessa modalidade, é possível financiar imóvel em área urbana ou então reformar/adaptar o imóvel para famílias que possuem membros PCDs (Pessoas com Deficiência).

Além disso, nessa modalidade o financiamento podem participar famílias que tenham renda de até R$8 mil e não podem participar as famílias que recebem até R$1.800.

Além disso, o valor máximo do financiamento não pode ultrapassar R$264 mil.

Vale a pena financiar pelo Minha Casa Minha Vida?

Quem se encaixa em uma das categorias acima e quer ter um imóvel para chamar de seu, mas nunca teve condições para isso, esta diante de uma boa oportunidade.

Porém, assim como todo crédito, é preciso analisar se faz sentido para no planejamento financeiro e se as condições do financiamento estão boas para que seja de fato um sonho sendo realizado.

Para descobrir isso, é preciso ter um controle preciso do orçamento, pois somente assim poderemos fazer previsões dos nossos ganhos e despesas futuras.

Nesse sentido, é preciso ter uma boa ferramenta de gerenciamento financeiro, como uma planilha ou um app como o gerenciador financeiro da Mobills.

Perguntas frequentes

Como funciona o programa Minha Casa Minha Vida?

O Programa Minha Casa Minha Vida foi desenvolvido pelo Governo Federal para proporcionar a compra da casa própria para famílias de baixa renda. Oferece subsídio e taxa de juros de financiamento imobiliário abaixo do valor de mercado.

Precisa ter nome limpo para financiar no Minha Casa Minha Vida?

Sim! O programa traz as facilidades de melhores taxas de juros, subsídios para a entrada e condições de parcelamento. Porém, a liberação do financiamento é feita pelo banco e precisa do nome limpo.

Quais tipos de imóveis podem ser financiados pelo Minha Casa Minha Vida?

Podem ser financiados diversos tipos de moradia, incluindo casas e apartamentos novos ou usados, imóveis na planta, compra de terrenos e até mesmo a construção em terreno próprio, além de reformas e adaptações, com opções que vão desde moradias populares.

Qual o valor mínimo de entrada é exigido para financiar no Minha Casa Minha Vida?

Geralmente, o valor exigido é de 20% do valor do imóvel, podendo usar o FGTS para abater nesse valor.

Analista de conteúdo apaixonado por tecnologia e poliglota que usa o marketing de conteúdo para proporcionar acesso fácil à educação sobre finanças pessoais.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.