conta-digital

isca

Não

semestral

Qual banco digital rende mais que a poupança em 2026? Veja 14 opções!

Em 2025 muitas contas digitais chamaram a atenção pelos seus rendimentos acima da poupança. Confira quais foram e continuam sendo ótimas opções para 2026.

Artigo escrito por Guilherme Gadelha

Qual banco digital rende mais que a poupança em 2025?

1. Sofisa Direto

Tarifas da conta

PIX – gratuito; TED – gratuito

Tarifas de saque

Até 4 saques gratuitos (R$ 6,70)

Rendimento da conta

110% do CDI

Produtos disponíveis

Cartão Múltiplo investimentos

-

Benefícios da conta

- Investimentos: CDB, corretora, fundos de investimentos, LCI e LCA. Rendimento a partir de 110% do CDI.

- Cartão Múltiplo Sofisa Direto: Deposite o valor desejado para suas compras e use o cartão na função Crédito à Vista. O valor é debitado no ato da compra na sua conta digital, sem gerar faturas.

- Saques: Até 4 saques por mês na Rede 24 Horas.

- Saque Especial: Crédito pré-aprovado com taxa a partir de 0,99% ao mês.

-

Documentos necessários

- Documentos necessários para abrir sua conta:: CNH; RG; Identidade Militar; Órgãos de Classe com foto (OAB, CRM e CREA) ou RNE/RNM para Estrangeiros.

-

Prós e Contras

- PRÓS

-

Até 4 saques gratuitos;

Até 4 saques gratuitos; -

Excelentes opções de investimentos;

-

Saldo rende 110% do CDI;

-

Cartão Múltiplo sem anuidade.

- CONTRAS

-

Não oferece empréstimos.

2. Mercado Pago

Tarifas da conta

PIX – gratuito; TED / DOC- gratuito

Tarifas de saque

Saques com o cartão: R$ 5,90 – Saque Pix: R$ 5,90 (8 gratuitos)

Rendimento da conta

até 120% do CDI

Produtos disponíveis

Cartão de crédito, cartão de débito, empréstimo, compra e venda de criptomoedas.

-

Benefícios da conta

- Cartão de crédito gratuito: Faça as suas compras com cartão de crédito e fique livre da cobrança de anuidade.

- Pague parcelado no boleto: Use o Mercado Crédito para fazer seus pagamentos com o Mercado Pago.

- Empréstimo disponível: Receba seu crédito e faça o que quiser com o seu dinheiro.

- Rende mais que a poupança: O seu dinheiro no Mercado Pago rende até 120% do CDI!

- Pagamento por aproximação: Aproxime o seu celular em maquininhas para realizar seus pagamentos.

-

Documentos necessários

- Documentos necessários para abrir sua conta:: CNH; RG; Identidade Militar; Órgãos de Classe com foto (OAB, CRM e CREA) ou RNE/RNM para Estrangeiros.

-

Prós e Contras

- PRÓS

-

Cartão de crédito sem anuidade;

-

Linha de crédito disponível;

-

Rende até 120% do CDI;

-

Transação de criptomoedas.

- CONTRAS

-

Não tem programa de pontos.

3. Neon

Tarifas da conta

Cartão pré-pago: R$ 7,99 (isenta para quem movimentar a conta)

Tarifas de saque

R$ 7,90

Rendimento da conta

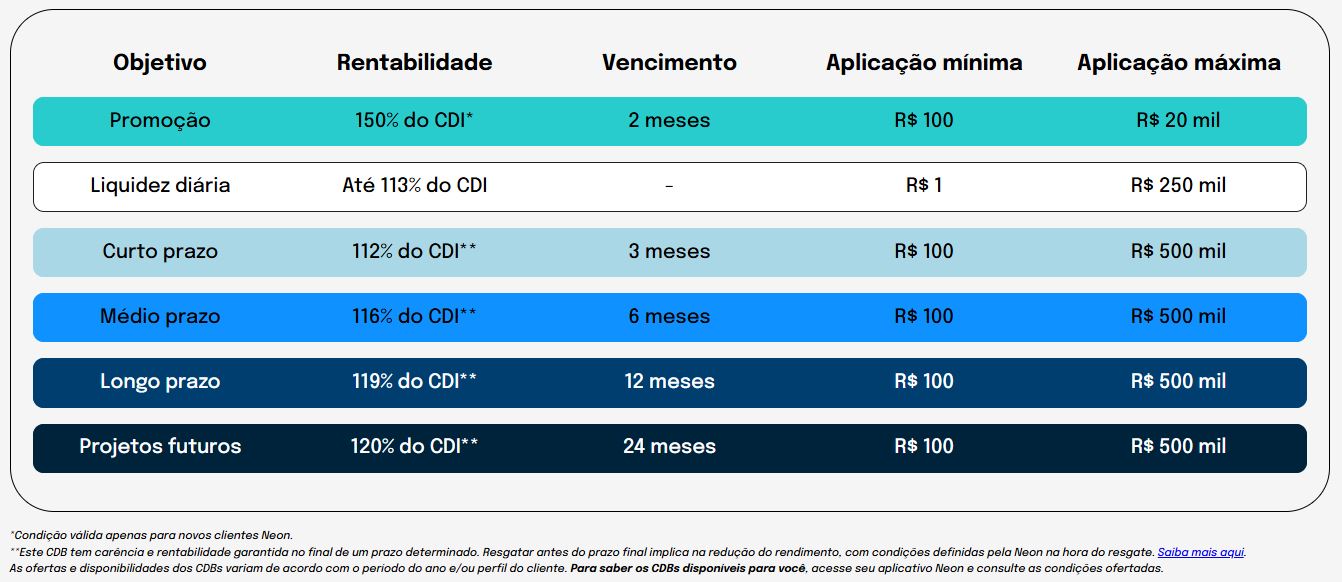

Até 150% do CDI

Produtos disponíveis

Carteira Digital, Empréstimos e Investimentos

-

Benefícios da conta

- 100% digital:: A Neon une as facilidades de uma conta criada por uma instituição financeira moderna, com as funcionalidades de um cartão de crédito tradicional.

- Cashback: 0,5% do valor de volta para compras acima de R$ 1.

- CDB Neon: O seu dinheiro rende até 150% do CDI.

-

Documentos necessários

- RG ou CNH,: legíveis e com no máximo 10 anos da data de emissão.

- CPF,: regular na Receita Federal do Brasil.

-

Prós e Contras

- PRÓS

-

Possibilita de upgrade para o cartão Visa Platinum;

-

Cashback gratuito.

- CONTRAS

-

Apenas CDB como opção de investimento;

-

Existe taxa para saques e para contas em inatividade por mais de 360 dias.

4. PicPay

Tarifas da conta

Taxa de inatividade: R$ 10,00

Tarifas de saque

R$ 7,90

Rendimento da conta

Até 102% do CDI

Produtos disponíveis

Cartão de crédito, débito e empréstimo.

-

Benefícios da conta

- Cartão de crédito: Com o cartão PicPay você pode fazer as suas compras e ficar livre da taxa de anuidade.

- Rende mais que a poupança: O seu saldo parado no PicPay rende até 102% do CDI.

-

Documentos necessários

- Documentos necessários para abrir sua conta:: CNH; RG; Identidade Militar; Órgãos de Classe com foto (OAB, CRM e CREA) ou RNE/RNM para Estrangeiros.

-

Prós e Contras

- PRÓS

-

Cartão de crédito sem anuidade;

-

Fácil solicitação de empréstimo.

- CONTRAS

-

Não oferece saques gratuitos.

5. PagBank

Tarifas da conta

TED e PIX grátis e ilimitado

Tarifas de saque

R$ 7,50

Rendimento da conta

Até 130% do CDI

Produtos disponíveis

Conta Rendeira; Cartões; Investimentos; Seguros; Empréstimo; Maquininhas

-

Tarifas da conta

- Saques do débito (nacionais ou internacionais): : R$ 7,50 (dólar: PTAX + 5%)

-

Benefícios da conta

- Conta Rendeira: Até 130% do CDI

- Pagamento de contas: pague contas de consumo e boletos parcelados no cartão de crédito

- Depósitos gratuitos: via TED ou boleto

- Recarga de serviços: Sportfy, Google Play, Uber, etc

- Pagamentos com QR Code: QR Code é a solução perfeita para fazer pagamentos com o celular

-

Documentos necessários

- Documentos necessários para abrir sua conta:: RG; CPF; Comprovante de residência; Comprovante de renda.

-

Prós e Contras

- PRÓS

-

Cashback;

-

Cartão da Conta PagBank sem anuidade;

-

2 Saques Grátis/mês caso faça Portabilidade de Salário ou Aplicação em CDB no PagBank.

- CONTRAS

-

Não acumula pontos ou milhas.

6. C6 Bank

Tarifas da conta

PIX – gratuito; TED / DOC- gratuito; cartão de crédito sem anuidade

Tarifas de saque

4 saques gratuitos (R$6,50)

Rendimento da conta

até 107% do CDI

Produtos disponíveis

Cartões de crédito, cartão de débito, empréstimos e investimentos

-

Tarifas da conta

- Plano C6 Átomos: o C6 Bank disponibiliza diversos planos aceleradores para aumentar a quantia de pontos acumulados em suas compras.

-

Benefícios da conta

- Grátis!: com o C6 Bank, você não precisa pagar mensalidade e nem taxa de anuidade do cartão de crédito;

- Programa Átomos: o C6 Bank também permite que você acumule pontos que não expiram para trocar por produtos, passagens e cashback.

- Cartão adicional: você também pode solicitar o 1º cartão adicional de forma gratuita.

-

Documentos necessários

- Documentos necessários para abrir sua conta: CPF, RG ou CNH.

-

Prós e Contras

- PRÓS

-

Saques grátis e ilimitados;

-

Transferências grátis e ilimitadas;

-

Cartão de crédito sem anuidade;

-

Permite acumular pontos para trocar produtos, passagens e cashback.

- CONTRAS

-

Análise criteriosa para aprovar o cartão.

7. 99Pay

Tarifas da conta

PIX – gratuito; TED / DOC- gratuito; cartão de crédito sem anuidade

Tarifas de saque

R$ 7,90

Rendimento da conta

110% do CDI para saldos até R$ 5.000 – 80% do CDI para saldos acima de R$ 5.000

Produtos disponíveis

Cartão de crédito

-

Benefícios da conta

- Até 110% do CDI: Com o 99Pay o seu saldo até R$ 5.000 rende 110% do CDI, enquanto os saldos com mais de R$ 5.000 rendem 80% do CDI

-

Documentos necessários

- Documentos necessários para abrir sua conta:: CNH; RG; Identidade Militar; Órgãos de Classe com foto (OAB, CRM e CREA) ou RNE/RNM para Estrangeiros.

-

Prós e Contras

- PRÓS

-

Rende até 110% do CDI.

- CONTRAS

-

A conta não possui cartão de débito ou crédito.

8. Nubank

Tarifas da conta

PIX – gratuito; TED – gratuito; cartão de crédito sem anuidade

Tarifas de saque

R$ 6,50

Rendimento da conta

Até 120% do CDI

Produtos disponíveis

Cartão de crédito, débito, empréstimo, seguros e investimentos

-

Benefícios da conta

- Cartão de crédito: com o Nubank, você aproveita os benefícios de uma conta digital completa e um cartão totalmente sem anuidade

- Investimentos: o seu saldo no Nubank pode render 100% do CDI, o que é muito acima das poupanças

- Empréstimo pessoal: o Nubank também disponibiliza uma linha de crédito pessoal de fácil acesso e aprovação

- Seguros: para quem quer evitar surpresas também pode contratar os seguros de vida e celular do Nubank

-

Documentos necessários

- Documentos necessários para abrir sua conta: CNH; RG; Identidade Militar; Órgãos de Classe com foto (OAB, CRM e CREA) ou RNE/RNM para Estrangeiros.

-

Prós e Contras

- PRÓS

-

Cartão de crédito sem anuidade;

-

Transferências gratuitas e ilimitadas;

-

Rende até 120% do CDI;

-

Linha de crédito com fácil acesso.

- CONTRAS

-

Taxa de saque é alta;

-

O seu saldo precisa completar um mês na conta para começar a render.

9. Banco Inter

Tarifas da conta

PIX – gratuito; TED / DOC- gratuito; cartão de crédito sem anuidade

Tarifas de saque

4 saques gratuitos por mês (R$ 6,40)

Rendimento da conta

100% do CDI

Produtos disponíveis

Cartão de crédito, empréstimo, investimentos, financiamentos, seguros, consórcio e câmbio.

-

Benefícios da conta

- Sem taxas: Com o Banco Inter, você faz saques e transferências ilimitadas sem pagar nada a mais por isso

- Variedade em investimentos: O Banco Inter entrega inúmeras opções para fazer o seu dinheiro render mais que a poupança

- Cartões de crédito!: Além da versão Mastercard Gold, o Banco Inter também cartões de crédito nas variantes Platinum e Black

- Empréstimos: Quem precisa de crédito também pode contar com uma das 5 linhas de crédito diferentes que são oferecidas pelo Inter

- Cashback: Receba até 1% dos seus gastos de volta

-

Documentos necessários

- Documentos necessários para abrir sua conta:: CNH; RG que tenha sido emitido a partir de 1984; DNI; Identidade Militar; Órgãos de Classe com foto (OAB, CRM e CREA) ou RNE/RNM para Estrangeiros.

-

Prós e Contras

- PRÓS

-

Conta sem taxas;

-

Cartão de crédito sem anuidade;

-

Diversas opções em investimentos;

-

5 linhas de crédito disponíveis

-

Devolve parte dos seus gastos.

- CONTRAS

-

Não possui agências físicas.

10. Banco Bmg

Tarifas da conta

PIX – gratuito; TED / DOC- gratuito; cartão de crédito sem anuidade

Tarifas de saque

4 saques grátis (R$ 20,00)

Rendimento da conta

Até 109% do CDI

Produtos disponíveis

Conta digital, empréstimos, cartão de crédito, seguros e investimentos.

-

Benefícios da conta

- Cartão de crédito sem anuidade: os cartões de crédito do Banco Bmg também possuem cobrança ou taxa de anuidade embutida

- Cashback!: receba parte dos seus gastos no cartão de crédito e débito

- Empréstimos: precisa de dinheiro rápido? O Banco Bmg pode te ajudar! Além de disponibilizar um linha de empréstimo pessoal, ela também oferece crédito consignado com taxas abaixo do mercado

- Faça o seu dinheiro render: assim como a maioria das contas digitais, o Banco Bmg também permite que você invista o seu dinheiro para fazê-lo render mais que a poupança

-

Documentos necessários

- Documentos necessários para abrir sua conta: CNH; RG que tenha sido emitido a partir de 1984; DNI; Identidade Militar; Órgãos de Classe com foto (OAB, CRM e CREA) ou RNE/RNM para Estrangeiros.

-

Prós e Contras

- PRÓS

-

Cartão de crédito sem anuidade;

-

Linhas de empréstimos disponíveis;

-

Investimentos que rendem mais que a poupança.

- CONTRAS

-

Os pacotes com mais serviços são pagos.

11. Digio

Tarifas da conta

Mensalidade – R$ 5,90; PIX – gratuito; TED / DOC- gratuito; cartão de crédito Visa Gold e Signature

Tarifas de saque

R$ 6,90 (8 saques digitais gratuitos)

Rendimento da conta

Até 102% do CDI

Produtos disponíveis

Cartão de crédito, cartão de débito e empréstimo.

-

Benefícios da conta

- Mais que a poupança: O seu saldo parado na conta Digio rende 100% a 102% do CDI

- Grana extra: Empréstimo parcelado diretamente na fatura do cartão Digio

-

Documentos necessários

- Documentos necessários para abrir sua conta:: CNH; RG; Identidade Militar; Órgãos de Classe com foto (OAB, CRM e CREA) ou RNE/RNM para Estrangeiros.

-

Prós e Contras

- PRÓS

-

Cartão sem anuidade;

-

Saldo rende até 102% do CDI;

-

Opções de empréstimo.

- CONTRAS

-

Mensalidade de R$ 5,90.

12. Next

Tarifas da conta

PIX – gratuito; TED – gratuito; cartão de crédito sem anuidade

Tarifas de saque

R$ 6,75 (4 saques gratuitos)

Rendimento da conta

100% a 101% do CDI

Produtos disponíveis

Cartão de crédito, cartão de débito e empréstimo

-

Benefícios da conta

- Cartão de crédito: o cartão de crédito Next é 100% livre de anuidade

- Transferências por WhatsApp: com o Next você pode fazer suas transferências pelo Whatsapp

- Investimentos: diversas opções de investimento para o seu bolso

-

Documentos necessários

- Documentos necessários para abrir sua conta: CNH; RG que tenha sido emitido a partir de 1984; DNI; Identidade Militar; Órgãos de Classe com foto (OAB, CRM e CREA) ou RNE/RNM para Estrangeiros.

-

Prós e Contras

- PRÓS

-

Catão de cédito sem anuidade;

-

Boas opções de investimentos.

- CONTRAS

-

Renda no máximo apenas 101% do CDI.

13. Banco PAN

Tarifas da conta

PIX – gratuito; TED / DOC- gratuito; cartão de crédito sem anuidade

Tarifas de saque

4 saques gratuitos (R$ 10,00)

Rendimento da conta

100% do CDI

Produtos disponíveis

Cartão de crédito, empréstimos, financiamentos e seguros.

-

Benefícios da conta

- Cartão de crédito: Além da versão sem anuidade, o Banco PAN oferece outras opções de cartões de crédito para sua rotina.

- 30 operações por mês: O Banco PAN permite que você faça 30 TEDs e depósitos grátis todos os meses.

- Rende mais que a poupança: A conta digital do Banco PAN faz com que o seu dinheiro rende 100% do CDI.

- Crédito!: Precisa de dinheiro? O Banco PAN tem um grande linha de empréstimos!

-

Documentos necessários

- Documentos necessários para abrir sua conta:: RG CNH (Carteira Nacional de Habilitação) RNE (Registro Nacional de Estrangeiros) Carteiras de classe.

-

Prós e Contras

- PRÓS

-

Conta digital sem mensalidade;

-

30 transferências grátis por mês;

-

Rende mais que a poupança.

- CONTRAS

-

Apenas 4 saques por mês.

14. Santander

Tarifas da conta

Grátis (varia de acordo com o pacote)

Tarifas de saque

Varia de acordo com o pacote contratado

Rendimento da conta

De 85% até 102% do CDI

Produtos disponíveis

Cartão de Crédito, Empréstimos, Financiamentos, Cheque Especial

-

Benefícios da conta

- Isenção de taxa de juros: 10 dias sem juros por mês no limite da conta ao manter o seu CPF ou celular como chave Pix no Santander para os pagamentos e transferências que não podem esperar

- Programa Esfera: Seus cartões podem fazer parte da rede de parceiros do Santander Esfera com descontos de até 50% em produtos, serviços, viagens e muito mais

- App Santander e internet banking: Pelo celular ou pelo computador, você pode fazer transferências, pagamentos e consultas, entre outras transações, a qualquer momento.

- Caixas eletrônicos: São mais de 14 mil pontos em todo o país para você realizar saques e depósitos, além de contratar produtos e serviços

-

Documentos necessários

- Documento de identidade: RG ou CNH

- Número de CPF: CPF

-

Prós e Contras

- PRÓS

-

Boas taxas de aprovação

-

Participação no Programa Esfera

- CONTRAS

-

Pode vir sem cartão de crédito atrelado

Tarifas da conta

3 meses grátis!

Tarifas de saque

R$ 0.00

Rendimento da conta

Produtos disponíveis

Cartão de Crédito, Empréstimos, Financiamentos, Investimentos

-

Tarifas da conta

- 3 meses grátis: após os 3 meses, você pode manter a isenção no valor do pacote Select de acordo com o volume dos seus investimentos ou pagando R$ 99,95/mês. Gratuidade na tarifa mensal do pacote de serviços ao concentrar a partir de R$ 150 mil em investimentos elegíveis.

-

Benefícios da conta

- Programa Esfera Santander: onde suas compras viram prêmios! Explore descontos de até 50%, junte e troque pontos por produtos, viagens e experiências extraordinárias. Acelere sua pontuação com Cartões Santander que pontuam a cada dólar gasto.

- Santander Shopping: encontre produtos de grandes marcas, compre tudo pelo app e ganhe pontos! Na compra seguinte, use os pontos para abater parte do valor e economizar. Parcele com as melhores condições do mercado usando seu cartão de crédito Santander.

- Isenção de tarifas: em transferências internacionais, saques, compra e venda de moedas.

- Atendimento personalizado: além de assessoria com especialistas.

- Espaços Select: mais de 200 espaços de atendimento com conforto e privacidade.

- 50% de redução na anuidade: clientes Select contam com redução de 50% no valor da anuidade em cartões selecionados.

- Chat Exclusivo: disponível 24h por dia.

- Acesso a Salas VIP no Brasil e no mundo: os cartões Santander Select oferecem acesso em diversas salas VIP no Brasil e pelo mundo.

-

Documentos necessários

- Para brasileiros: Carteira de Identidade (RG), Carteira Nacional de Habilitação (CNH), Documento de Identidade Profissional, Passaporte ou Carteira de Trabalho e Previdência Social (CTPS).

- Para estrangeiros: Registro Nacional de Estrangeiro (RNE), Passaporte com visto da Policia Federal, desde que acompanhado do protocolo do RNE (a cópia simples do RNE deve ser apresentada assim que o documento for obtido) ou Documento de identidade emitido por Argentina, Uruguai, Paraguai, Bolívia ou Chile.

- Renda mínima: Superior a R$ 15 mil ou R$ 100 mil investidos no Santander.

-

Prós e Contras

- PRÓS

-

Atendimento Exclusivo

-

Cartões com ótimos benefícios

-

Produtos com condições diferenciadas

Poupança x CDI: como escolher um banco que rende mais?

Como funciona o CDI?

100% do CDI: o que significa?

Tempo de resgate no CDI

Tarifas e taxas do CDI

Como funciona a poupança?

Tempo de resgate da poupança

Tarifas e taxas da poupança

O que calcular para saber qual banco e conta digital rende mais?

Qual banco rende mais?

Perguntas frequentes

Escrito por Guilherme Gadelha Analista de Conteúdo

Redator formado em Publicidade e Propaganda, apaixonado pelo universo de finanças, especialmente em cartões de crédito.

- Redator Web;

- Formado em Publicidade e Propaganda.

Você também vai gostar

.