O imposto de renda sobre investimentos são custos que não podem ser negligenciados no nosso processo de construção de patrimônio.

Isso porque, no longo prazo, eles podem afetar significativamente os resultados de nossas aplicações financeiras.

Nesse sentido, este artigo vai te auxiliar a sanar todas as suas dúvidas sobre Imposto de Renda nos investimentos para que você saiba se e quanto tem que pagar. Vamos nessa?

Nos casos em que o Imposto de Renda deve ser recolhido pelo próprio investidor, é preciso fazer o seguinte processo:

Ao final do mês, calcule o quanto você terá que pagar à Receita Federal;

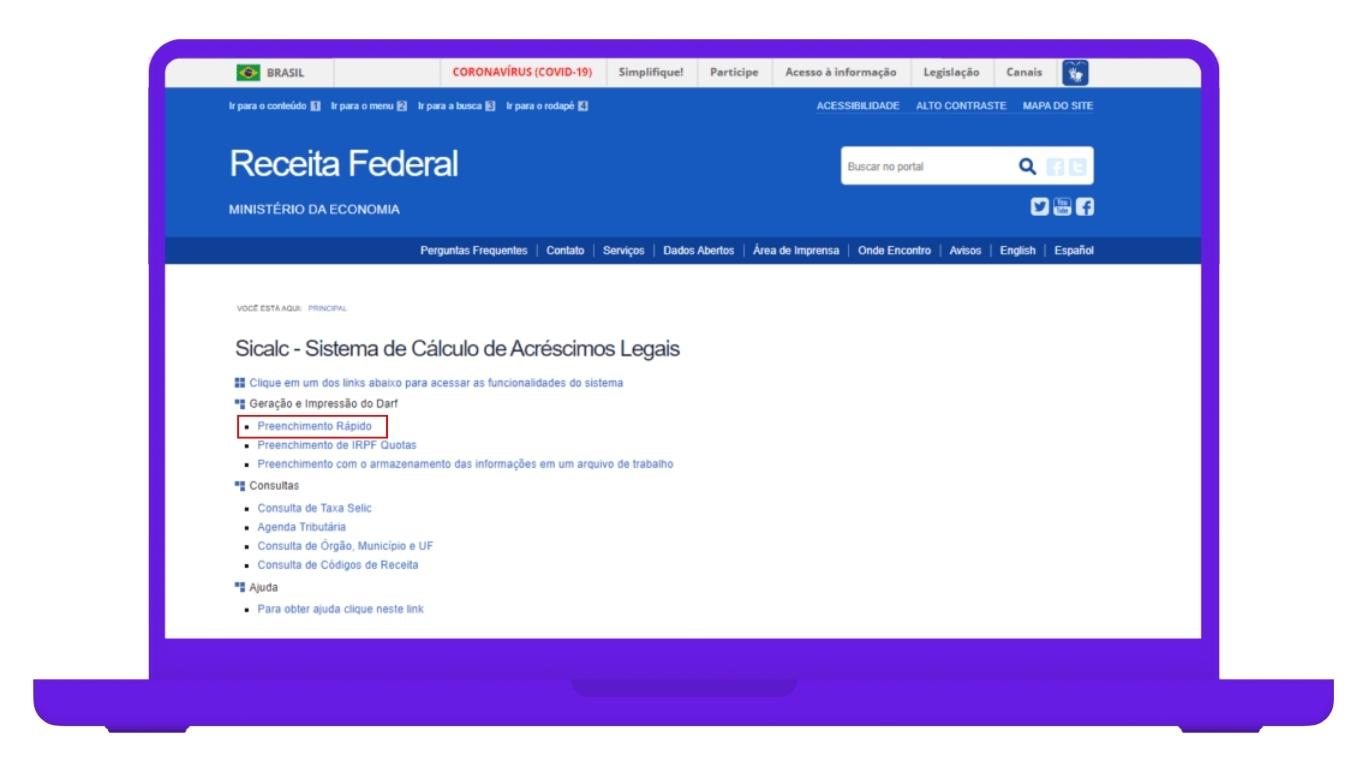

Digite no Google “SicalcWeb” e clique no primeiro link;

Clique em “Cálculo e Emissão de Darf On Line de Tributo e Contribuições da Pessoa Física” e, depois, em “Preenchimento Rápido”;

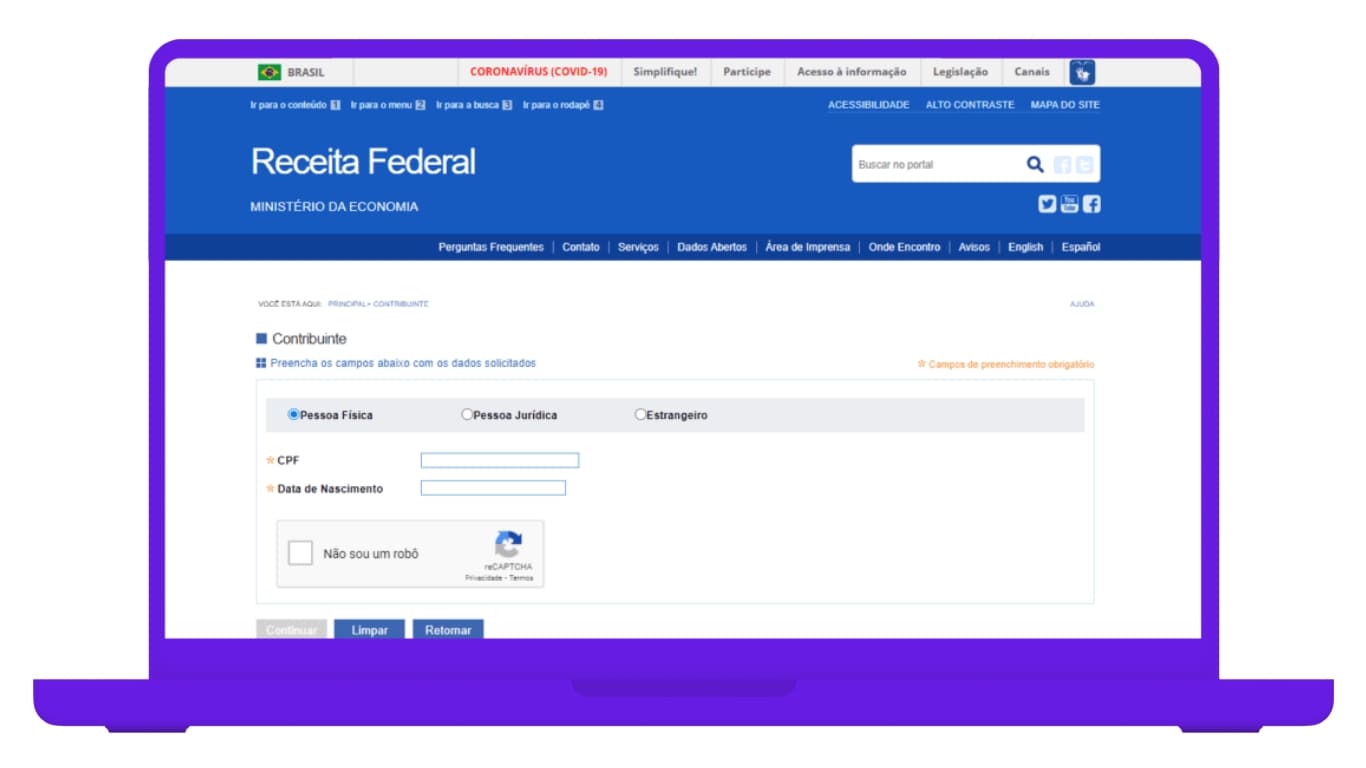

Preencha as informações necessárias, emita a Darf e pague até o último dia útil do mês.

Como emitir a Darf (passo 1)Como emitir a Darf (passo 2)Como emitir a Darf (passo 3)

Você pode pagar a DARF (Documento de Arrecadação de Receitas Federais) da mesma forma que paga um boleto qualquer: online, em lotéricas ou em agências bancárias.

É importante saber que o tributo devido ao mês de junho, por exemplo, deve ser pago até o último dia útil do mês de julho. Ou seja, o imposto deve ser pago até o último dia útil do mês subsequente.

Caso você atrase o pagamento, está sujeito à multa.

A Receita Federal não aceita DARFs com valor inferior a R$ 10,00. Então, se o tributo a pagar for inferior a esse valor, você pode esperar acumular com o imposto de outro lucro para, assim, emitir a DARF.

Dentre os títulos de Renda Fixa, existem aqueles que distribuem seus rendimentos ao final de seis meses e no vencimento.

Nesses você vai pagar imposto de renda a cada distribuição dos rendimentos e no vencimento, e a alíquota a ser paga a cada distribuição vai depender também do período em que foi feito a aplicação.

Isso significa que as primeiras distribuições dos rendimentos terão alíquota de IR maior.

Mas, não se preocupe! Você não terá que fazer esses cálculos nem se preocupar em fazer o pagamento, pois o imposto de renda devido é retido diretamente na fonte (IRRF), e o valor que você recebe já é líquido de tributos.

Contudo, existem alguns ativos de renda fixa que são investimentos isentos de imposto de renda, como:

Debêntures incentivadas (os recursos serão investidos em infraestrutura, como saneamento, construção, energia etc.).

O governo isenta esses ativos da obrigação tributária porque ele deseja desenvolver cada um desses setores. Então, como forma de incentivo, ele não cobra imposto desses títulos para facilitar a captação de recursos para essas áreas.

IOF na renda fixa

Além do Imposto de Renda, se você resgatar seu título antes de 30 dias, você pagará também o IOF (Imposto sobre Operações Financeiras), que vai variar de 96%, no primeiro dia, até 3%, no 29° dia.

A

B

C

D

E

F

1

Dias corridos

IOF

Dias corridos

IOF

Dias corridos

IOF

2

1

96,00%

11

63,00%

21

30,00%

3

2

93,00%

12

60,00%

22

36,00%

4

3

90,00%

13

56,00%

23

23,00%

5

4

86,00%

14

53,00%

24

20,00%

6

5

83,00%

15

50,00%

25

16,00%

7

6

80,00%

16

46,00%

26

13,00%

8

7

76,00%

17

43,00%

27

10,00%

9

8

73,00%

18

40,00%

28

6,00%

10

9

70,00%

19

36,00%

29

3,00%

11

10

66,00%

20

33,00%

30

0,00%

Tabela regressiva do IOF

Da mesma forma que o IR, existem também aqueles investimentos isentos da cobrança do IOF. Eles são:

Letra Financeira;

Letra Hipotecária;

Letras de Crédito (Imobiliária e do Agronegócio);

Certificados de Recebíveis (Imobiliários e do Agronegócio); e

Debêntures.

É importante lembrar que, como a alíquota de IR sobre investimentos incide apenas sobre o rendimento, não há valor a ser pago no caso de prejuízo, independente do título.

Imposto de Renda na renda variável

Dentre os ativos de renda variável, o imposto de renda sobre investimentos é um pouco mais complexo, mas completamente compreensível.

Antes de partirmos para cada uma das regras tributárias, é preciso entender que o valor a ser pago vai variar de acordo com o tipo de ativo e quem tem que recolher o imposto é o próprio investidor.

Ações

Existem duas formas de remuneração com ações que são tributadas, o ganho de capital e os juros sobre capital próprio.

O primeiro caso nada mais é do que a diferença entre o valor da venda e o valor da compra da ação (isso inclui todos os custos, seja o preço da ação ou as taxas de corretagem). Quando essa diferença é positiva, temos que pagar imposto sobre esse valor.

Por outro lado, os dividendos ainda são isentos no Brasil, então você não terá que pagar nada.

Confira abaixo a tabela de Imposto de Renda sobre investimento em ações:

Remuneração

Alíquota

Ganho de capital

15%

Juros sobre capital próprio

15%

Dividendos

Isento

Tabela de Imposto de Renda sobre investimento em ações

Mas, apesar da alíquota de 15% sobre o ganho de capital, existe uma isenção do imposto a pagar caso o valor total que você vendeu dentro de um mesmo mês seja inferior a R$ 20.000,00.

Então, se você vendeu R$ 19.999,99 em um mesmo mês e obteve algum lucro, não terá que pagar nada.

Entretanto, fique atento: não é R$ 20 mil de lucro, é R$ 20 mil que corresponde ao valor total da venda.

Além disso, existe uma diferença no modo de pagamento do imposto de renda sobre investimentos no ganho de capital e nos juros sobre capital próprio.

Naquele quem tem a obrigação de recolher é o próprio investidor, enquanto neste o tributo é retido na fonte.

Por fim, precisamos falar da compensação de perdas. Se você tiver prejuízo com ações, essa perda pode compensar o ganho que você tiver em outro momento.

Vamos para um exemplo prático:

Exemplo prático

Em março de 2018, João vendeu suas ações com um prejuízo de R$ 1.500,00. Alguns meses depois, em abril de 2019, ele vendeu R$ 25.000,00 em ações, com um lucro de R$ 2.700,00.

Como ele vendeu mais de R$ 20 mil em um mesmo mês com lucro, ele terá que pagar imposto, mas quanto?

Seu lucro foi de R$ 2.700,00, mas ele tinha um prejuízo não compensado de R$ 1.500,00. Então, ele terá que pagar 15% sobre R$ 1.200,00 (2.700 – 1.500), que é R$ 180,00.

Contratos de Derivativos

Derivativos são contratos feitos entre duas partes no qual se definem pagamentos futuros baseados no comportamento dos preços de um ativo de mercado. Em resumo, podemos dizer que um derivativo é um contrato cujo valor deriva do preço do ativo à vista.

Os derivativos mais comuns são o mercado futuro, as opções, o swap e o mercado a termo.

Mercado de Futuro, a Termo e Opções

O imposto de renda sobre investimentos a pagar nas operações no mercado futuro, a termo ou com opções é a mesma das ações, 15% sobre o valor do lucro, mas sem a isenção de R$ 20 mil por mês.

Além disso, nesses casos também existe a possibilidade de compensação de perdas e é o investidor que deve recolher o imposto.

Swap

A tributação do swap é igual ao dos ativos de renda fixa: segue a tabela regressiva, alíquota incide somente sobre o rendimento e o imposto é retido na fonte.

Imposto de renda no Day trade

Day trade são aquelas operações que são abertas e fechadas no mesmo dia. Não importa quanto tempo dure a operação, se você comprou e vendeu dentro de um mesmo dia, você fez um day trade.

Mas, como é a tributação desse tipo de operação?

A regra de tributação do day trade se aplica a todos os ativos de renda variável (menos swap e fundos de investimento) que foram comprados e vendidos no mesmo dia: 20% sobre o lucro, sem nenhum tipo de isenção.

Um ponto importante é que as perdas com day trade só compensam os ganhos com day trade, da mesma forma que as perdas com swing trade (aquela operação que é aberta e fechada em dias diferentes) só compensam os ganhos com swing trade.

Existe também outra diferença significativa entre os dois tipos de operação.

Além da alíquota ser diferente, o valor retido na fonte também. No caso do day trade, 1% do lucro é retido na fonte, então você só tem que pagar os outros 19%.

É importante lembrar também que as taxas de corretagem também entram como custo na negociação. Então, você precisa levar isso em consideração ao calcular seu lucro.

Fundos de investimento

Fundos de investimentos são uma espécie de condomínio de investidores que reúnem seus recursos para serem aplicados em conjunto no mercado financeiro.

Nesse sentido, a classificação de cada fundo vai depender dos ativos que o gestor aplique. Por isso, existem fundos de renda fixa e de renda variável, e a tributação de cada um vai depender da sua classificação.

É importante lembrar que, além do imposto de renda sobre o lucro, em alguns fundos é preciso pagar o “come-cotas”. A cada seis meses, ocorre uma redução do número de cotas que equivale ao percentual do Imposto de Renda cobrado sobre os rendimentos.

Contudo, esse tributo só é cobrado em fundos abertos e com duração indeterminada.

Como no caso dos títulos de renda fixa, você também não precisa se preocupar em recolher o imposto devido nos fundos de investimento, pois isso é uma tarefa do administrador.

Além disso, também existe a possibilidade de compensação de perdas.

Entretanto, para haver essa possibilidade, é preciso que as perdas e os ganhos sejam em fundos com o mesmo perfil tributário, mesma classificação e mesmo administrador (ou instituição intermediária).

Fundos de Investimento de Renda Fixa

Nos fundos de renda fixa, a tributação vai variar de acordo com a classificação do fundo, se de curto ou longo prazo.

Tempo como cotista

Alíquota

Fundos de Longo Prazo

Até 180 dias

22,5%

De 181 a 360 dias

20%

De 361 a 720 dias

17,5%

Acima de 721 dias

15%

“Come-cotas”

15%

Fundos de Curto Prazo

Até 180 dias

22,5%

Acima de 181 dias

20%

“Come-cotas”

20%

Imposto de Renda nos fundos de Renda Fixa

Os fundos são classificados como de longo prazo e de curto prazo a depender do prazo médio dos títulos que compõem a carteira do fundo.

Além do Imposto de Renda, os fundos de Renda Fixa têm a incidência do IOF (Imposto sobre Operações Financeiras), que funciona da mesma forma que nos títulos de renda fixa.

Ademais, se algum fundo tiver carência inferior a 90 dias, o “come-cotas” ocorrerá com uma frequência igual ao período de carência.

Fundos Cambiais e Multimercado

A tributação dos fundos cambiais e multimercado é exatamente igual ao dos fundos de Renda Fixa, ou seja, a alíquota vai depender do prazo médio dos títulos da carteira do fundo e há incidência de “come-cotas” e IOF.

Fundos de Investimento de Ações

Nos fundos de ações, a alíquota é 15% sobre o ganho de capital e não tem “come-cotas” nem IOF.

Fundos de Investimento Imobiliário (FIIs)

Nos fundos imobiliários, a alíquota sobre ganho de capital é de 20% e não tem “come-cotas” nem IOF.

Além disso, os proventos distribuídos aos cotistas são isentos de imposto para pessoas físicas.

No caso dos FIIs, não é preciso que os fundos sejam do mesmo administrador para que haja compensação de perdas.

Fundos Agrícolas

Os fundos do agronegócio, ou FIAGROS, são muito semelhantes aos FIIs, inclusive na tributação.

Por isso, em caso de venda da cota com lucro, você terá que pagar 20% sobre o ganho de capital. Contudo, os rendimentos são isentos para PF.

Além disso, não há cobrança de come-cotas nem IOF.

ETFs (Exchange Traded Funds)

Os ETFs são fundos de investimento que buscam replicar o desempenho de um índice de referência.

Nesse caso, a alíquota vai ser de 15%, sem “come-cotas” nem IOF.

Diferentemente dos outros fundos, o tributo devido nos ETFs, FIAGROS e o FIIs deve ser recolhido pelo próprio investidor.

Por fim, é preciso lembrar que ambos os fundos não têm “come-cotas” porque eles obrigatoriamente são fundos fechados.

Afinal, o que é imposto de renda?

O Imposto de Renda é o tributo mais famoso do Brasil e está categorizado na categoria tributária dos impostos.

Nesse sentido, esse tributo incide sobre a sua renda no momento em que você a recebe, mas ainda pode haver a possibilidade de um reajuste.

Por isso, a Receita Federal exige que determinadas pessoas declarem seus rendimentos anuais para que ela possa saber se você deveria pagar mais ou menos do que pagou.

Como vocês podem ver, quem realiza qualquer tipo de operação na bolsa de valores, independentemente do valor, é obrigado a declarar seu patrimônio à Receita Federal no ano seguinte.

Portanto, se você comprou ações esse ano, terá que declarar no próximo.

É importante lembrar que declarar é diferente de pagar. Ou seja, dependendo da operação que você fizer, você não precisa pagar nada, mas, de todo modo, precisa declarar.

Caso a declaração seja feita de modo incorreto ou não seja feita, nós podemos pagar uma multa cujo valor pode chegar a ser bastante significativo.

Declare o Imposto de Renda sem atrasos

Se manter em dia com nossas obrigações, inclusive as tributárias, é a melhor forma de termos a consciência tranquila e não sermos pegos de surpresa por pendências não resolvidas.

E o melhor modo de ficarmos em dia com a Receita é conhecendo sobre esse assunto e como ele se aplica aos nossos investimentos.

Além disso, entender esse tema nos capacita a evitar pagar taxas e tributos desnecessários, a fazer um controle mais eficiente da nossa carteira de investimentos e, assim, alcançarmos resultados muito mais satisfatórios.

Por fim, não esqueça de pagar os impostos devidos e fazer sua declaração dentro do prazo estabelecido para que você não pague multas e busque sempre fazer uma declaração mais precisa possível para que você não caia na malha fina.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.

![Melhores corretoras de investimentos para 2025 [Ranking]](https://www.mobills.com.br/blog/wp-content/uploads/2021/03/melhores-corretoras-de-valores-260x210.jpg)

![Fundos de Investimento: Como Investir [Guia Completo]](https://www.mobills.com.br/blog/wp-content/uploads/2021/07/fundos-de-investimento-ativo-260x210.jpg)