emprestimos-e-dividas

isca

Não

trimestral

Tabela Price ou SAC: veja a principal diferença para o financiamento imobiliário

Neste artigo apresentamos as principais taxas da tabela Price e SAC e como fazer a melhor escolha na hora de fazer um financiamento imobiliário.

Artigo escrito por Thiago Sousa

No momento de decidir financiar um imóvel, é preciso escolher entre a tabela Price e SAC. Por isso, vamos explicar como funciona cada uma delas.

Para ficar mais claro, iremos colocar exemplos mostrando as principais diferenças desse serviço de financiamento. Assim você consegue tomar a melhor decisão.

Então, vamos às tabelas!

O que é a Tabela Price e o SAC?

Tanto a Tabela Price (Sistema de Amortização Francês) quanto a tabela SAC (Sistema de Amortização Constante) são métodos de amortização de empréstimos e financiamentos a longo prazo.

Enquanto na Tabela Price as parcelas são fixas, na Tabela SAC elas diminuem de forma gradual. Cada método, por sua vez, tem suas vantagens e desvantagens.

Esse tipo de financiamento não serve somente para financiamento imobiliário, mas para diversos outros tipos de financiamento.

Tabela Price ou SAC: exemplos práticos

A seguir, confira exemplos práticos de como a Tabela Price ou SAC funcionam, para que você possa ver, de maneira simples, como cada parcela é calculada e como o saldo devedor é reduzido ao longo do tempo.

Exemplo na Tabela Price

Para exemplificar a tabela Price, simulamos um financiamento no valor de R$20 mil, dividido em 10 meses e uma taxa de 5% ao mês.

| Número de parcelas | Juros (5% a.m.) | Amortização | Parcelas | Saldo devedor |

|---|---|---|---|---|

| 0 | —- | —- | —- | R$ 20.000,00 |

| 1 | R$ 1.000,00 | R$ 1.590,09 | R$ 2.590,09 | R$ 18.409,91 |

| 2 | R$ 920,50 | R$ 1.669,60 | R$ 2.590,09 | R$ 16.740,31 |

| 3 | R$ 837,02 | R$ 1.753,08 | R$ 2.590,09 | R$ 14.987,24 |

| 4 | R$ 749,36 | R$ 1.840,73 | R$ 2.590,09 | R$ 13.146,51 |

| 5 | R$ 657,33 | R$ 1.932,77 | R$ 2.590,09 | R$ 11.213,74 |

| 6 | R$ 560,69 | R$ 2.029,40 | R$ 2.590,09 | R$ 9.184,34 |

| 7 | R$ 459,22 | R$ 2.130,87 | R$ 2.590,09 | R$ 7.053,46 |

| 8 | R$ 352,67 | R$ 2.237,42 | R$ 2.590,09 | R$ 4.816,04 |

| 9 | R$ 240,80 | R$ 2.349,29 | R$ 2.590,09 | R$ 2.466,75 |

| 10 | R$ 123,34 | R$ 2.466,75 | R$ 2.590,09 | R$ 0,00 |

| TOTAL | R$ 5.900,91 | R$ 20.000,00 | R$ 25.900,91 |

LEIA TAMBÉM: Financiamento atrasado de veículo: Como evitar busca e apreensão

Exemplo na Tabela SAC

Na tabela SAC, simulamos também, com as mesmas condições, um financiamento no valor de R$20 mil, dividido em 10 meses e uma taxa de 5% ao mês.

| Número de parcelas | Juros (5% a.m.) | Amortização | Parcelas | Saldo devedor |

|---|---|---|---|---|

| 0 | —- | —- | —- | R$ 20.000,00 |

| 1 | R$ 1.000,00 | R$ 2.000,00 | R$ 3.000,00 | R$ 18.000,00 |

| 2 | R$ 900,00 | R$ 2.000,00 | R$ 2.900,00 | R$ 16.000,00 |

| 3 | R$ 800,00 | R$ 2.000,00 | R$ 2.800,00 | R$ 14.000,00 |

| 4 | R$ 700,00 | R$ 2.000,00 | R$ 2.700,00 | R$ 12.000,00 |

| 5 | R$ 600,00 | R$ 2.000,00 | R$ 2.600,00 | R$ 10.000,00 |

| 6 | R$ 500,00 | R$ 2.000,00 | R$ 2.500,00 | R$ 8.000,00 |

| 7 | R$ 400,00 | R$ 2.000,00 | R$ 2.400,00 | R$ 6.000,00 |

| 9 | R$ 300,00 | R$ 2.000,00 | R$ 2.300,00 | R$ 4.000,00 |

| 0 | R$ 200,00 | R$ 2.000,00 | R$ 2.200,00 | R$ 2.000,00 |

| 10 | R$ 100,00 | R$ 2.000,00 | R$ 2.100,00 | R$ 0,00 |

| TOTAL | R$ 5.500,00 | R$ 20.000,00 | R$ 25.500,00 |

Onde contratar financiamento Price ou SAC?

Tarifas da conta

3 meses grátis!

Tarifas de saque

R$ 0.00

Rendimento da conta

Produtos disponíveis

Cartão de Crédito, Empréstimos, Financiamentos, Investimentos

-

Tarifas da conta

- 3 meses grátis: após os 3 meses, você pode manter a isenção no valor do pacote Select de acordo com o volume dos seus investimentos ou pagando R$ 99,95/mês. Gratuidade na tarifa mensal do pacote de serviços ao concentrar a partir de R$ 150 mil em investimentos elegíveis.

-

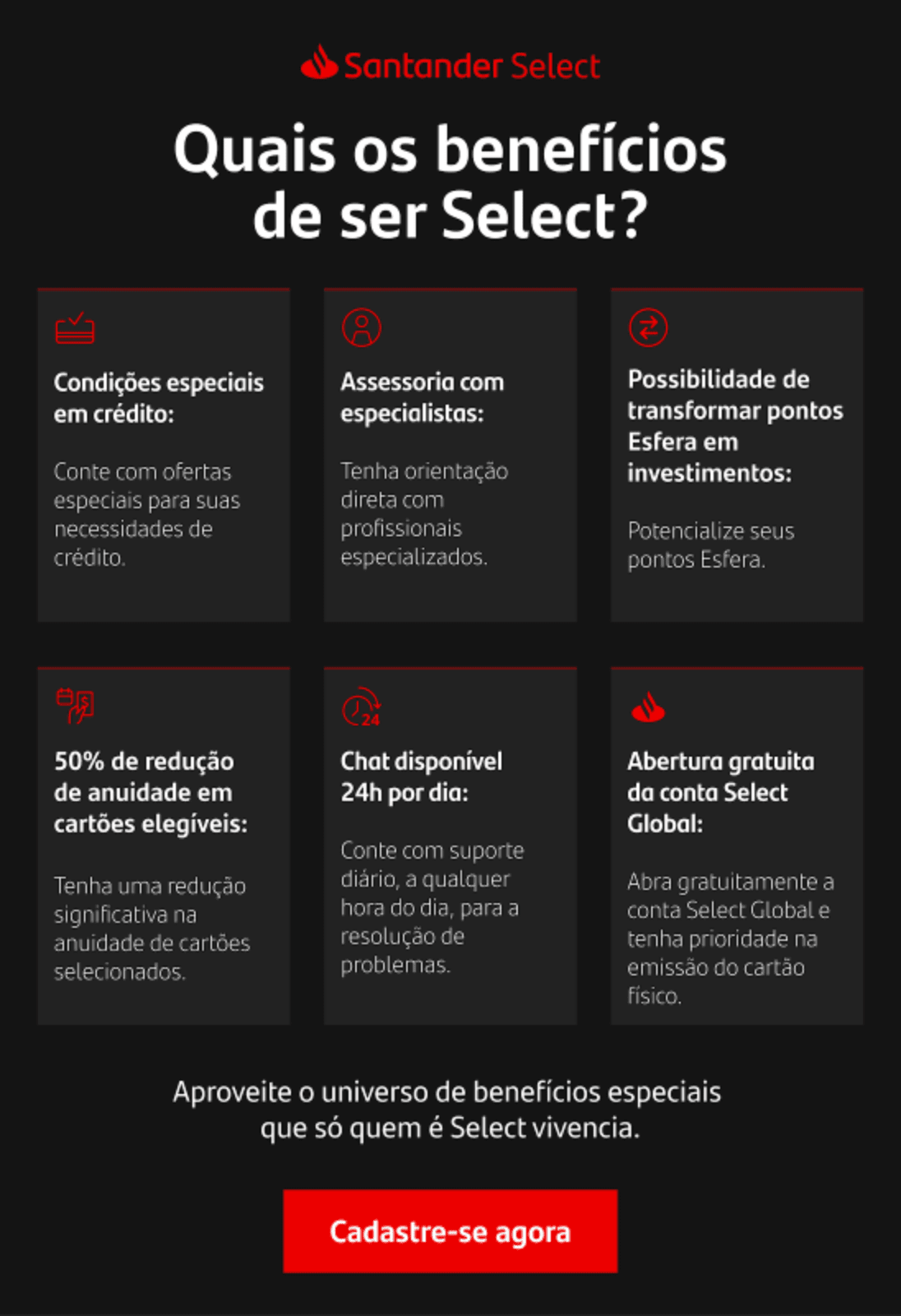

Benefícios da conta

- Programa Esfera Santander: onde suas compras viram prêmios! Explore descontos de até 50%, junte e troque pontos por produtos, viagens e experiências extraordinárias. Acelere sua pontuação com Cartões Santander que pontuam a cada dólar gasto.

- Santander Shopping: encontre produtos de grandes marcas, compre tudo pelo app e ganhe pontos! Na compra seguinte, use os pontos para abater parte do valor e economizar. Parcele com as melhores condições do mercado usando seu cartão de crédito Santander.

- Isenção de tarifas: em transferências internacionais, saques, compra e venda de moedas.

- Atendimento personalizado: além de assessoria com especialistas.

- Espaços Select: mais de 200 espaços de atendimento com conforto e privacidade.

- 50% de redução na anuidade: clientes Select contam com redução de 50% no valor da anuidade em cartões selecionados.

- Chat Exclusivo: disponível 24h por dia.

- Acesso a Salas VIP no Brasil e no mundo: os cartões Santander Select oferecem acesso em diversas salas VIP no Brasil e pelo mundo.

-

Documentos necessários

- Para brasileiros: Carteira de Identidade (RG), Carteira Nacional de Habilitação (CNH), Documento de Identidade Profissional, Passaporte ou Carteira de Trabalho e Previdência Social (CTPS).

- Para estrangeiros: Registro Nacional de Estrangeiro (RNE), Passaporte com visto da Policia Federal, desde que acompanhado do protocolo do RNE (a cópia simples do RNE deve ser apresentada assim que o documento for obtido) ou Documento de identidade emitido por Argentina, Uruguai, Paraguai, Bolívia ou Chile.

- Renda mínima: Superior a R$ 15 mil ou R$ 100 mil investidos no Santander.

-

Prós e Contras

- PRÓS

-

Atendimento Exclusivo

Atendimento Exclusivo -

Cartões com ótimos benefícios

-

Produtos com condições diferenciadas

Além disso, é importante buscar uma instituição que seja confiável e que mostre os encargos daquela operação, como o caso do Banco Santander.

Sendo cliente Santander Select, você pode ter um atendimento mais facilitado e condições vantajosas independente se optar pela tabela SAC ou Price.

Principais diferenças entre a Tabela Price e SAC

A principal diferença entre a Tabela Price e a Tabela SAC está na forma como as parcelas são calculadas ao longo do tempo e como o saldo devedor é amortizado.

Na Tabela Price, por exemplo, o valor das parcelas mensais pagas ao longo do tempo são fixas e não alteram. A taxa de juros incide sobre o quanto você ainda precisa pagar para quitar a dívida.

Além disso, conforme as parcelas vão sendo pagas, o valor da amortização de financiamento (parcelas do valor principal que você pegou emprestado sem contar com juros) vai subindo e os juros vão diminuindo, já que o saldo devedor também vai diminuindo.

Ou seja, as parcelas são fixas e você consegue se planejar melhor para pagar as parcelas.

Na Tabela SAC, por sua vez, o valor das parcelas é pago de forma decrescente, o que significa que as parcelas começam com um valor alto e vão diminuindo até o fim do financiamento.

Nesse caso, o valor da amortização permanece constante e o valor do juros vai diminuindo conforme as parcelas são pagas.

Ou seja, as primeiras parcelas são basicamente os juros e os valores são maiores. O ponto positivo é que você já vai ter pagado boa parte dos juros logo no início.

O que é amortização?

Agora que você já sabe qual a diferença entre Tabela Price e SAC, é importante entender o que é amortização.

Amortizar uma dívida é, de maneira simples, diminuir o valor total dela. Isso pode ser feito ao pagar as parcelas normalmente ou, então, antecipando as parcelas e amortizando a dívida por completo antes do prazo.

Normalmente, ao se falar em amortizar uma dívida de empréstimo ou financiamento, está relacionado ao fato de antecipar as parcelas.

Por que conhecer a Tabela Price e SAC?

Ao financiar algum valor ou bem (até mesmo um empréstimo), há várias taxas envolvidas na solicitação desse serviço e que podem mudar no valor que você irá pagar quando for comprar financiando.

A Tabela Price é bem interessante e bem utilizada porque é mais fácil se organizar financeiramente já que o valor é fixo, mas o valor juros é maior.

Já na Tabela SAC, é necessário um planejamento financeiro bem controlada já que as parcelas são variáveis, porém, as taxas de juros são menores.

No fim das contas, o bem a ser adquirido precisa fazer sentido para o que você busca e estar alinhado com sua realidade.

VEJA TAMBÉM: Entenda tudo sobre portabilidade de financiamento imobiliário

Escrito por Thiago Sousa Redator

Analista de conteúdo apaixonado por tecnologia e poliglota que usa o marketing de conteúdo para proporcionar acesso fácil à educação sobre finanças pessoais.

Você também vai gostar

.