O teto do INSS, ou teto previdenciário, é o valor máximo que um beneficiário pode receber da Previdência Social.

Ele serve como um limite máximo para benefícios como aposentadoria, auxílio-doença e pensão por morte, entre outros.

A cada ano, o INSS corrige o valor dos benefícios com base no Índice Nacional de Preços ao Consumidor (INPC). Em, 2025, a correção pelo índice foi de 4,66% e vale desde o dia 1º de janeiro de 2026.

Assim, com o salário mínimo no valor de R$ 1.621,00, o do teto do INSS em 2026 ficou em R$ 8.537,55.

Para efeitos de comparação, em 2025, o teto do INSS foi fixado em R$ 8.157,41. Já em 2024, foi de R$ 7.786,02.

O valor do teto do INSS é ajustado com base no INPC (Índice Nacional de Preços ao Consumidor), calculado pelo IBGE, que em 2024 fechou com alta de 4,77%.

O reajuste é aplicado para que o poder de compra do beneficiário seja mantido, mesmo com a inflação e alta dos preços dos produtos, serviços e outros bens de consumo.

Além disso, o INSS leva em consideração o valor do salário mínimo, uma vez que os salários de benefício e de contribuição não poderão ser inferiores a R$ 1.621,00, nem superiores a R$ 8.475,55.

Tabela do INSS 2026

Confira a seguir a tabela com os valores do INSS para o ano de 2026:

Salário de Contribuições

Alíquota

Parcela a deduzir do INSS

Até R$ 1.621,00

7,5%

R$ 0,00

De R$ 1.621,01 a R$ 3.001,89

9%

R$ 24,32

De R$ 3.001,90 a R$ 4.502,81

12%

R$ 114,47

De R$ 4.502,82 a R$ 8.157,41

14%

R$ 204,50

Fonte: INSS

Tabela do teto do INSS nos últimos anos

Confira abaixo o histórico dos reajustes do teto do INSS e do salário mínimo desde 1995.

Ano

Valor do salário mínimo

Valor do teto

Porcentagem do reajuste do piso

Porcentagem do reajuste do teto

2026

R$ 1.621

R$ 8.537,55

6,79%

3,90%

2025

R$ 1.518

R$ 8.157,41

7,50%

4,77%

2024

R$ 1.1412

R$ 7.786,02

6,97%

3,71%

2023

R$ 1.302

R$ 7.507,49

8,9%

5,93%

2022

R$ 1.212

R$ 7.087,22

10,18%

10,16%

2021

R$ 1.100

R$ 6.433,57

5,26%

5,45%

2020

R$ 1.045

R$ 6.101,06

4,11%

4,48%

2019

R$ 998

R$ 5.839,45

4,61%

3,43%

2018

R$ 954

R$ 5.645,80

1,81%

2,07%

2017

R$ 937

R$ 5.531,31

6,48%

6,58%

2016

R$ 880

R$ 5.189,82

11,68%

11,28%

2015

R$ 788,00

R$ 4.663,75

8,84%

6,23%

2014

R$ 724,00

R$ 4.390,24

6,78%

5,56%

2013

R$ 678,00

R$ 4.159,00

9%

6,20%

2012

R$ 622,00

R$ 3.916,20

14,13%

6,08%

2011

R$ 540,00 (reajuste em março para R$ 545,00)

R$ 3.689,66 (reajuste em março para R$ 3691,74)

5,88% (reajuste em março de 0,93%)

6,41% (reajuste em março de 0,06%)

2010

R$ 510,00

R$ 3.416,24

9,68%

7,72%

2009

R$ 465,00

R$ 3.218,90

12,05%

5,92%

2008

R$ 415,00

R$ 3.038,99

9,21%

5%

2007

R$ 380,00

R$ 2.894,28

8,57%

3,30%

2006

R$ 350,00

R$ 2801,56

16,67%

5,01%

2005

R$ 300,00

R$ 2668,15

15,38%

6,35%

2004

R$ 260,00

R$ 2.400,00

8,33%

4,53%

2003

R$ 240,00

R$ 1.869,34

20%

19,71%

2002

R$ 200,00

R$ 1.561,56

11,11%

9,20%

2001

R$ 180,00

R$ 1.430,00

19,21%

7,66%

2000

R$ 151,00

R$ 1.328,25

11,03%

5,81%

1999

R$ 136,00

R$ 1.255,32

4.62%

4,61%

1998

R$ 130,00

R$ 1.081,50

8,33%

4,81%

1997

R$ 120,00

R$ 1.031,87

7,14%

7,76%

1996

R$ 112,00

R$ 957,56

12%

15%

1995

R$ 100,00

R$ 832,66

42.86%

42,86%

Tabela do INSS a partir de 1995

Quanto é preciso contribuir para receber o teto do INSS?

O valor que você recebe do INSS pode variar de acordo com seu tipo de aposentadoria ou com o tipo de benefício que você participa.

Cada um possui requisitos diferentes, regras, cálculos diferentes e algumas outras questões que podem mudar de valor de um para outro, como por exemplo:

Divisor mínimo;

Fator previdenciário;

Idade;

Média do salário;

Categoria da aposentadoria;

Tempo de contribuição.

Impacto da reforma da previdência no teto do INSS

Antes da reforma previdenciária (2019 para trás), o cálculo para estabelecer o valor a receber era feito sobre todos os salários por tempo de contribuição e depois tirava 20% dos salários menores.

Depois de 2019, esse cálculo leva em consideração esses salários menores. Assim, ficou mais difícil alcançar o teto do INSS.

Veja um simples exemplo abaixo para entender melhor:

Vamos levar em conta 10 salários:

R$ 2.500,00;

R$ 2.500,00;

R$ 2.500,00;

R$ 2.500,00;

R$ 2.500,00;

R$ 2.300,00;

R$ 2.300,00;

R$ 2.300,00;

R$ 2.000,00;

R$ 2.000,00.

Antes da reforma, para calcular o que o beneficiário iria receber, o salário 9 e 10 não eram levados em conta, então bastava somar o salário de 1 até 8 e dividir por 8 no final. Como resultado, você receberia: R$ 2.425,00.

Com a Reforma, esses dois últimos salários são levados em conta. Então, basta somar os 10 salários e dividir o resultado por 10 no final. Assim, você receberia: R$ 2.340,00.

Com base no que mostramos acima, para receber o valor aproximado do teto do INSS é preciso ter o salário próximo ou maior que o valor do teto.

Assim, ao fazer o cálculo, a base de contribuições não abaixará tanto. Então, se você recebe, R$ 10 mil, por exemplo, e está próximo de aposentar, há grandes chances de receber o teto do INSS.

Outra opção é em casos de segurado facultativo, em que por opção o contribuinte paga o valor máximo de contribuição.

Então, por exemplo, os Microempreendedores Individuais (MEI‘s) contribuem com 5% do salário mínimo para a previdência, porém, caso queiram receber o teto do INSS, eles contribuem com 20% do valor do teto.

Vejamos as duas formas para chegar mais perto do valor do teto do INSS:

Período Base de Cálculo (PBC)

Para quem entrou com o pedido de aposentadoria a partir de 2019 terá o PBC calculado sobre a média de todas as contribuições desde julho de 1994.

Ou seja, não há mais o descarte dos 20% salários menores no cálculo do benefício. Isso significa que para receber o valor do teto anual do INSS, preciso ter a maioria das contribuições no valor máximo.

Porém, algumas aposentadorias possuem um redutor após feito o PBC e os requisitos variam de acordo com o gênero do beneficiário. Confira:

Homens: 60% da média de todos os salários desde julho de 1994 + 2% por ano de contribuição, acima de 20 anos. Para conseguir 100% do valor, a contribuição obrigatória é de 40 anos.

Mulheres: 60% da média de todos os salários desde julho de 1994 + 2% ao ano de contribuição, acima de 15 anos. Para obter 100% do valor, a contribuição obrigatória é de 35 anos.

Por tipo de segurado

Empregado, empregado doméstico, e trabalhador avulso: Eles se enquadram na categoria de segurados obrigatórios. Devendo contribuir de acordo com a alíquota obrigatória.

Contribuinte individual: Recolhe 20% em cima de um valor entre o piso salarial e o teto do INSS, tendo direito a uma aposentadoria baseada nos seus salários de contribuição.

Microempreendedores Individuais (MEIs): contribuem com 5% do salário mínimo, porém podem complementar, contribuindo com 20% sobre o teto, para ter direito a receber o valor máximo.

Segurado facultativo: pode recolher a alíquota de 11% sobre o valor do salário mínimo, ou em caso de baixa renda, alíquota de 5% sobre o valor do salário mínimo.

Segurado especial

Este tipo de segurado não contribuem diretamente para o INSS, eles deve contribuir com uma porcentagem do valor dos produtos vendidos, tendo desconto na nota fiscal da própria venda realizada.

Quanto contribui quem ganha mais que o teto do INSS?

Para quem recebe qualquer valor acima do teto do INSS, o cálculo de quantos por cento deve contribuir deve seguir o quadro de contribuição de acordo com o salário.

Então, mesmo que você receba R$ 30 mil de renda, por exemplo, você só poderá contribuir com 20% do valor do teto do INSS, que atualmente equivale a R$ 1631.48.

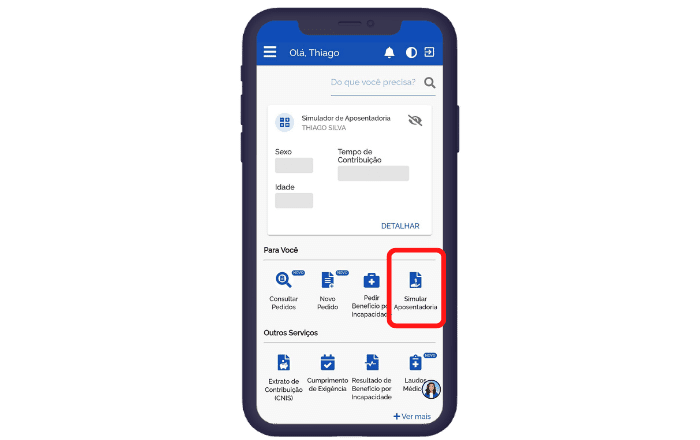

Depois, selecione a opção “Simular Aposentadoria” e ao entrar, será mostrado os tipos de aposentadoria, regras e seu tempo de contribuição.

Tela inicial do app Meu INSS com a opção de simular a aposentadoria!

Vale lembrar que essa simulação é feita com base nos seus dados do CNIS, então, se alguma informação estiver desatualizada por lá, o valor pode ser diferente.

Por enquanto, essa previsão só é possível de ser feita por quem começou a contribuir a partir de novembro de 2019.

Além disso, dentro da própria simulação é possível editar os dados apresentados lá e até adicionar um tempo de contribuição que não consta lá, por exemplo.

Como funciona a contribuição por tipos de segurado?

Se você quer saber como receber o teto do INSS, saiba que existe basicamente dois tipos de segurados do INSS quando o assunto é aposentadoria: obrigatório e facultativo (opcional).

Segurados obrigatórios

O segurado obrigatório é aquela pessoa que possui algum tipo de vínculo trabalhista e recebe um salário por isso, e por conta disso, ele contribui para o INSS de forma obrigatória – no caso, a empresa desconta o valor direto da folha de pagamento. São eles:

É segurado facultativo aquele que tem pelo menos 16 anos e não possui nenhum vínculo empregatício, mas quer contribuir e receber os benefícios do INSS para futuramente ter acesso acima do piso do INSS previdência social.

Nesse caso, o contribuinte paga o valor de 20% de algum dos valores entre o piso e o teto do INSS. Esse grupo contribui emitindo e pagando a GPS.

Então, vamos supor que um estudante queira futuramente receber o valor máximo do INSS, então ele terá que contribuir mensalmente com o teto do INSS que atualmente é de R$ 8.475,55. Nesse caso, sua contribuição de todos os meses será de 20% desse valor – que dá R$ 1.695,11.

Como receber mais que o teto na aposentadoria?

Por conta de todo esse cenário da reforma que explicamos acima, talvez seja mais complicado que um beneficiário receba o valor do teto do INSS hoje em dia.

Porém, se você percebe que nem todas as suas contribuições estão sendo levadas em conta para calcular o valor do benefício, você pode recorrer a revisão de aposentadoria.

Assim, o INSS irá revisar todas as suas contribuições e se necessário, refazer o cálculo.

Mas atenção, caso o instituto identifique que você pode estar recebendo mais do que sua contribuição, o valor também pode diminuir.

Então, antes de fazer essa solicitação consulte um especialista primeiro. Veja as opções:

Revisão de fato

Durante o processo de concessão da aposentadoria, é possível que o INSS não tenha considerado alguns vínculos de trabalho e descartando contribuições do cálculo final, resultando em erro de cálculo da sua Renda Mensal Inicial (RMI).

Se você percebeu que este é o seu caso, é possível pedir uma revisão do benefício, na qual o INSS irá reavaliar os períodos de contribuição e constatar se deve haver um aumento nos valores.

Revisão de direito

Algumas teses jurídicas podem ser utilizadas para a revisão por direito do benefício, por exemplo, a Revisão da Vida Toda ou Revisão do Buraco Negro.

Este modelo de revisão ocorre pelo Poder Judiciário, sendo fundamental que você realize uma consulta previdenciária com um advogado e ter o acompanhamento correto.

Previdência privada

Uma saída para não depender exclusivamente do INSS é optar pela previdência privada. Assim, você mesmo consegue definir quanto contribuirá e quanto receberá.

Muitos adotam algumas estratégias de investimento para aposentadoria também, o que pode ser bem interessante também, já que o dinheiro fica rendendo por muitos anos.

Perguntas frequentes sobre o assunto

Qual é o teto máximo do INSS atualmente?

Em 2025, o valor do teto do INSS está fixado em R$ 8.157,41.

Qual o máximo que posso contribuir para o INSS?

Cada categoria possui sua alíquota de contribuição que varia de acordo com o salário recebido.

Se você não se encaixa no quadro de segurado obrigatório, é possível contribuir com 20% dos valores entre o piso (salário mínimo) e o teto do INSS.

Como calcular o valor a receber do teto do INSS?

O valor a ser recebido como aposentadoria vai variar com o valor de contribuição. Com base nisso é possível calcular o valor.

Analista de conteúdo apaixonado por tecnologia e poliglota que usa o marketing de conteúdo para proporcionar acesso fácil à educação sobre finanças pessoais.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.