Em um universo de várias opções financeiras, desvendar quais são os melhores bancos para investir em CDB (Certificado de Depósito Bancário) exige uma análise mais aprofundada.

Portanto, este artigo não é apenas uma lista convencional, mas uma exploração de como escolher os melhores produtos nessa classe de investimento.

Além dos os melhores bancos para investir em CDB, você descobrirá quais outros fatores devem ser analisados ao investir em CDBs e demais produtos de Renda Fixa.

Vamos lá?

O que é e como funciona um CDB?

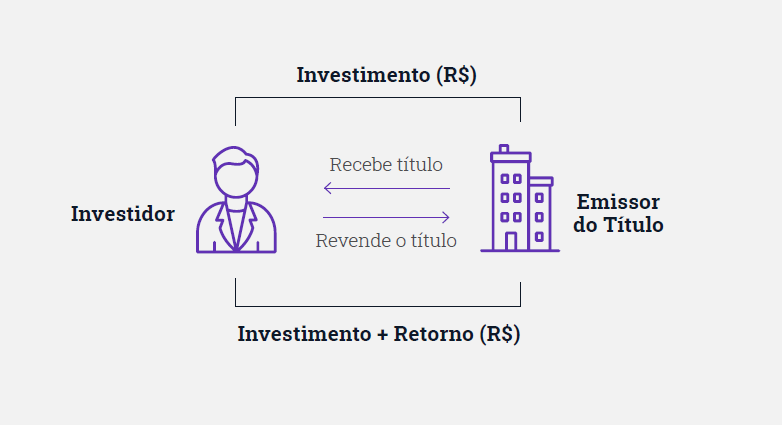

O Certificado de Depósito Bancário (CDB) é um instrumento financeiro de Renda Fixa emitido por instituições financeiras, especialmente os bancos comerciais.

Eles funcionam como um contrato em que o investidor empresta recursos ao banco em troca de remuneração.

A instituição emite o CDB, comprometendo-se a devolver o valor acrescido de juros ao investidor em uma data futura. Portanto:

A rentabilidade pode ser prefixada (juros fixos), pós-fixada (atrelada a indexadores como CDI ou Selic) ou híbrida (juros fixos + atrelados à inflação ou Selic). O investidor, ao adquirir um CDB, efetivamente empresta capital ao banco, tornando-se credor da instituição.

Por fim, este instrumento, comumente considerado seguro devido à cobertura do Fundo Garantidor de Créditos (FGC), oferece diversificação e previsibilidade aos investidores em busca de renda fixa.

Quais são os melhores bancos para investir em CDBs?

Como vimos, a escolha dos melhores bancos para investir em CDB depende de diversos fatores, como perfil do investidor, objetivos e apetite ao risco, rentabilidade, nota de crédito etc.

Assim, nunca invista apenas olhando somente a taxa de rentabilidade. Um CDB que rende 120% do CDI pode não ser melhor do que outro que retorna 100% do DI.

As instituições renomadas e os principais bancos do Brasil, como Santander, Itaú, Banco do Brasil e Bradesco, geralmente oferecem CDBs com boa liquidez, elevada rentabilidade e menor risco de crédito devido ao seu tamanho e estabilidade financeira.

No entanto, bancos menores podem proporcionar CDBs com taxas mais atrativas, mas com risco de crédito maior. Cabe uma análise criteriosa com a ajuda de uma Assessoria Especializada para essa decisão e também não perder dinheiro.

Por conseguinte, ao abrir uma conta e investir por meio de uma conta como a Santander Select, o investidor tem vantagens significativas, na alocação do seu portfólio e administração da sua renda e cartões de crédito.

No mais, acesso a Assessores Financeiros, condições diferenciadas em produtos de investimento e serviços exclusivos são aspectos distintivos deste renomado banco.

A conta Santander Select proporciona uma experiência mais personalizada, permitindo aos investidores explorar uma gama de opções, incluindo CDBs, com suporte especializado e condições preferenciais.

3 meses grátis: após os 3 meses, você pode manter a isenção no valor do pacote Select de acordo com o volume dos seus investimentos ou pagando R$ 99,95/mês. Gratuidade na tarifa mensal do pacote de serviços ao concentrar a partir de R$ 150 mil em investimentos elegíveis.

Programa Esfera Santander: onde suas compras viram prêmios! Explore descontos de até 50%, junte e troque pontos por produtos, viagens e experiências extraordinárias.

Acelere sua pontuação com Cartões Santander que pontuam a cada dólar gasto.

Santander Shopping: encontre produtos de grandes marcas, compre tudo pelo app e ganhe pontos! Na compra seguinte, use os pontos para abater parte do valor e economizar.

Parcele com as melhores condições do mercado usando seu cartão de crédito Santander.

Isenção de tarifas: em transferências internacionais, saques, compra e venda de moedas.

Atendimento personalizado: além de assessoria com especialistas.

Espaços Select: mais de 200 espaços de atendimento com conforto e privacidade.

50% de redução na anuidade: clientes Select contam com redução de 50% no valor da anuidade em cartões selecionados.

Chat Exclusivo: disponível 24h por dia.

Acesso a Salas VIP no Brasil e no mundo: os cartões Santander Select oferecem acesso em diversas salas VIP no Brasil e pelo mundo.

Para brasileiros: Carteira de Identidade (RG), Carteira Nacional de Habilitação (CNH),

Documento de Identidade Profissional, Passaporte ou Carteira de Trabalho e Previdência Social

(CTPS).

Para estrangeiros: Registro Nacional de Estrangeiro (RNE), Passaporte com visto da Policia

Federal, desde que acompanhado do protocolo do RNE (a cópia simples do RNE deve ser

apresentada assim que o documento for obtido) ou Documento de identidade emitido por

Argentina, Uruguai, Paraguai, Bolívia ou Chile.

Renda mínima: Superior a R$ 15 mil ou R$ 100 mil investidos no Santander.

Para escolher os melhores CDBs do mercado, não considere apenas a rentabilidade. Aquele com o melhor retorno pode não ser tão seguro para investir.

Também é preciso considerar seus objetivos, nível de tolerância ao risco, o prazo que o dinheiro ficará alocado, a liquidez, as notas de rating e as características gerais e de solvência do banco emissor.

1. Perfil de investidor e objetivo

Antes de escolher um CDB, é imperativo alinhar a seleção ao perfil de investidor e aos objetivos financeiros.

Investidores conservadores podem preferir CDBs de bancos renomados, enquanto perfis mais arrojados podem buscar opções com maior potencial de retorno, mesmo associadas a um nível de risco ligeiramente superior.

2. Prazo do investimento e aplicação mínima

O prazo do investimento deve coincidir com os objetivos do investidor. Os CDBs apresentam prazos variados, e a aplicação mínima exigida pode influenciar a acessibilidade.

Desse modo, avaliar a relação entre prazo, montante inicial e necessidades futuras é crucial para uma escolha adequada, ainda mais se você for fazer novos aportes no produto, além do investimento de entrada.

Investidores devem considerar sua necessidade de acesso aos recursos e escolher entre CDBs com liquidez diária, no vencimento ou em períodos específicos (meses ou anos à frente).

Isso é fundamental, pois diz respeito ao quanto você perderia em rentabilidade e pagamento de impostos se precisar sacar o dinheiro antes do prazo de encerramento.

4. Rating de crédito e características do emissor

Avaliar o rating de crédito do emissor do CDB esclarece pontos sobre a saúde financeira da instituição. Os bancos com notas elevadas (AA ou AAA, por exemplo) indicam menor risco de inadimplência.

Lembre-se que há a nota de risco, atribuída por agências de classificação, tanto para o produto quanto para o banco em si.

Ademais, compreender as características do emissor, como histórico e posição no mercado, é fundamental.

5. Bancos grandes x bancos pequenos

Optar entre bancos grandes e pequenos implica considerações de segurança e rentabilidade. Não há impeditivo ao comprar CDBs de “banquinhos”, mas uma análise criteriosa deve ser realizada com cuidado.

Por outro lado, os bancos maiores, como os CDBs do Santander, tendem a oferecer mais estabilidade e segurança, enquanto bancos menores podem apresentar CDBs com retornos mais atrativos, embora associados a maior risco de calote.

6. Rentabilidade

Apesar de não ser o único item na decisão, a análise da rentabilidade é central na escolha dos melhores bancos para investir em CDB.

Compare taxas oferecidas, sejam prefixadas, pós-fixadas ou híbridas, e entenda a relação com indicadores como CDI ou Selic para escolher um CDB alinhado aos seus objetivos de retorno.

Receba em primeira mão as principais notícias e tendências do mercado financeiro. Com o canal oficial de investimentos do Santander Select no WhatsApp, você tem acesso a relatórios e vídeos exclusivos para otimizar suas decisões de investimento.

Vale a pena investir em um CDB?

Agora que já se sabe quais os melhores bancos para investir em CDB e que nem sempre o que apresenta maior rendimento é o mais indicado. Chegou a hora de saber se investir em CDB vale a pena.

A resposta para essa pergunta é: depende. Existem inúmeros fatores que precisam ser analisados antes de decidir por um investimento em CDB.

O CDB é um investimento que possui algumas vantagens e, se inserido em uma estratégia de investimentos pode ser muito útil para a criação de uma reserva de emergência ou como um investimento para ser resgatado no curto ou médio prazo.

Por isso, para saber se vale a pena investir em CDB é necessário saber, primeiro, qual o objetivo do investimento e qual o prazo que ele será resgatado.

Investidor buy & holder, jornalista, escritor, graduando em ciências econômicas, estrategista de conteúdo e especialista em gestão estratégica da comunicação e comunicação digital e mídias sociais.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.

Atendimento Exclusivo

Atendimento Exclusivo