Investindo em ações no longo prazo: o guia indispensável do investidor do mercado financeiro [Resenha]

O livro de Jeremy Siegel é indispensável para todo aquele que quer ser bem-sucedido em seus investimentos. Por isso, conheça agora suas principais lições!

Alguns investidores acreditam que a melhor forma de construir um patrimônio sólido é investindo em ações no longo prazo.

Mas, será que esse ativo é realmente vencedor ao longo dos anos?

Jeremy Siegel, em seu livro Investindo em Ações no Longo Prazo, nos mostra que o melhor investimento que podemos fazer no longo prazo é no mercado acionário.

Comparando com outras aplicações ao longo das décadas, ele nos apresenta argumentos fortes para defender seu ponto de vista.

Além disso, ele nos mostra tudo que pode impactar o retorno de uma ação.

Nesse sentido, diante do sucesso do livro e da força de sua argumentação, vale a pena conhecermos um pouco dessa obra.

Antes de começar, lembre-se que o investimento em ações é recomendado apenas para os investidores de perfil arrojado e perdas financeiras podem ocorrer. O mercado passa por oscilações diárias por diversos motivos e, por isso, é impossível cravar uma garantia de retorno.

Ademais, a falta de diversificação também eleva o risco da sua carteira e a decisão final de onde e como investir é sempre sua.

Título: Investindo em Ações no Longo Prazo: O Guia Indispensável do Investidor do Mercado Financeiro

Autor: Jeremy J. Siegel

Editora: Bookman

Data da publicação: 2015

Número de páginas: 448

Sobre o autor

Jeremy J. Siegel é professor de finanças da Cátedra Russell E. Palmer da Wharton School, Universidade da Pensilvânia.

Ele formou na Universidade de Columbia em 1967 e recebeu se Ph.D. em Economia pelo Instituto de Tecnologia de Massachusetts em 1971.

Além disso, escreve e dá palestras extensas sobre economia e os mercados financeiros, tendo aparecido com frequência na CNN, CNBC, NPR, e outras redes.

O professor Siegel é autor de vários artigos profissionais e três livros, sendo o mais famoso Investindo em Ações no Longo Prazo.

E é sobre alguns ensinamentos desse livro que vamos tratar agora.

Um argumento a favor das ações

Ao longo da história, os mercados de alta e de baixa resultaram em histórias sensacionais sobre ganhos inacreditáveis e perdas devastadoras.

Contudo, os investidores acionários pacientes que conseguem ver além das notícias sempre superam o desempenho daqueles que procuram refúgios em títulos e outros ativos.

Mesmo eventos calamitosos como o crash de 1929 ou a crise financeira de 2008 não negam a superioridade das ações como investimento de longo prazo.

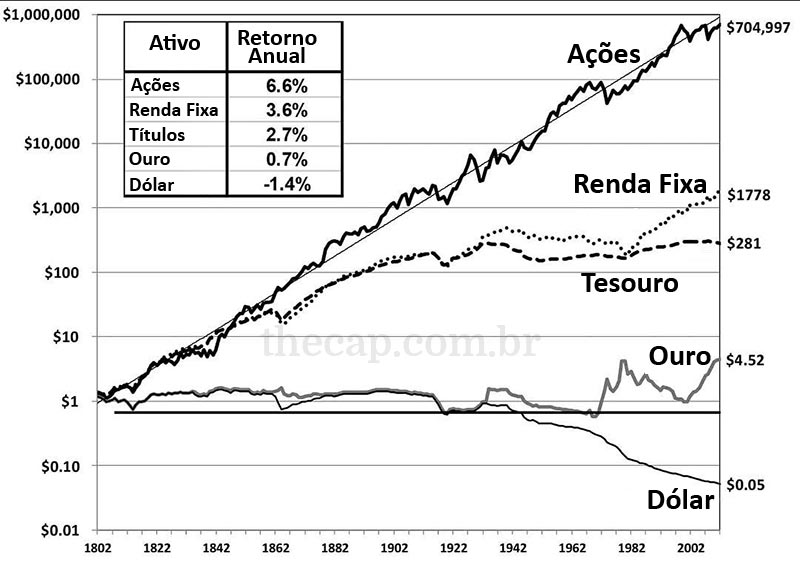

Jeremy Siegel chegou a essa conclusão depois de analisar o retorno real (descontada a inflação) dos principais ativos do mercado desde 1802.

Retornos reais totais sobre ações, títulos, letras e dólar nos Estados Unidos, 1802-2002

Como podemos ver, as ações tiveram um retorno anual médio de 6,6%, 3 p.p (pontos percentuais) acima dos títulos de longo prazo de mais que o dobro dos títulos de curto prazo.

Nesse mesmo período, o ouro teve um retorno apenas um pouco acima da inflação do período, enquanto o dólar perdeu valor.

Além disso, é bem notório que, ao longo das décadas, as ações tiveram um retorno muito mais estável e constante do que os outros ativos.

Entretanto, no horizonte de curto prazo, os retornos das ações são muito voláteis, volatilidade essa provocada por mudanças nos lucros, nas taxas de juros, no risco e na incerteza, bem como por fatores psicológicos.

De qualquer forma, essas oscilações de curto prazo, que tanto preocupam os investidores, são insignificantes em comparação com o amplo movimento ascende dos retornos acionários.

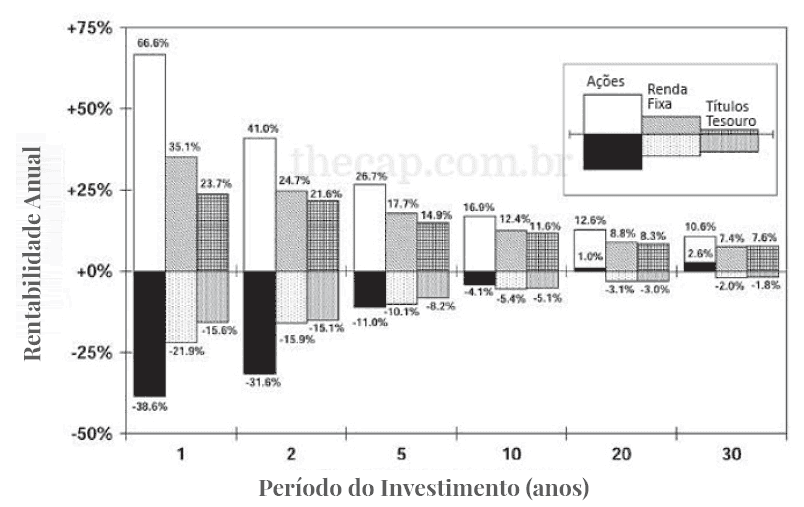

Melhor e pior desempenho dos ativos

Mas, a argumentação de Siegel não para por aí.

Ele colheu dados dos retornos mais altos e mais baixos sobre ações, títulos de curto prazo e títulos de longo prazo em diferentes horizontes de tempo.

O objetivo era descobrir como era o comportamento de cada ativo ao longo dos anos.

Retornos reais mais altos e mais baixos sobre ativos em diferentes horizontes

As ações são inquestionavelmente mais arriscadas do que os títulos ao longo de períodos de um ou dos anos.

Contudo, em todos os períodos de cinco anos desde 1802, o pior desempenho das ações foi apenas um pouco pior do que o pior desempenho dos títulos.

E para horizontes de investimentos de dez anos, o pior desempenho das ações foi o melhor do que o dos títulos.

Com relação a horizontes de 20 anos, os retornos das ações nunca ficaram abaixo da inflação.

É bastante significativo que as ações, em contraposição aos títulos, nunca tenham oferecido um retorno real negativo aos investidores em períodos de 17 anos ou superiores.

Embora possa parecer mais arriscado acumular riqueza em ações e não na renda fixa no longo prazo, o inverso é precisamente verdadeiro:

O investimento de longo prazo mais seguro tem sido perceptivelmente uma carteira diversificada de ações.

Jeremy Siegel

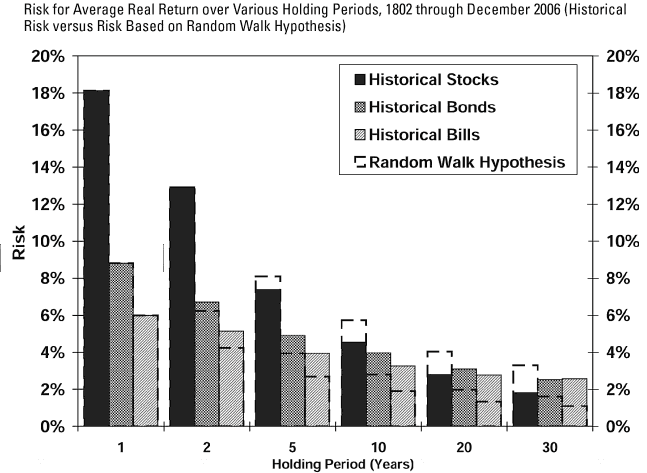

O risco de cada ativo

A medida de risco mais utilizada no mercado é o desvio padrão.

Portanto, Jeremy Siegel analisou o desvio padrão das ações e dos títulos durante vários horizontes de tempo.

Desvio padrão dos retornos reais médios dos ativos em vários horizontes de tempo, 1802-2006

Ele concluiu que o desvio padrão das ações só é maior em curtos espaços de tempo, sendo menor que o dos títulos para prazos maiores.

O autor não está afirmando que o risco de uma carteira de ações diminui à medida que estendemos o período.

O desvio padrão dos retornos totais das ações aumenta com o tempo, mas isso ocorre em um ritmo progressivamente mais lento.

Entretanto, em virtude da incerteza quanto à inflação, o desvio padrão dos retornos reais dos títulos aumenta mais rapidamente à medida em que o horizonte de tempo de amplia.

Com o tempo, os títulos tornam-se mais arriscados do que uma carteira diversificada de ações.

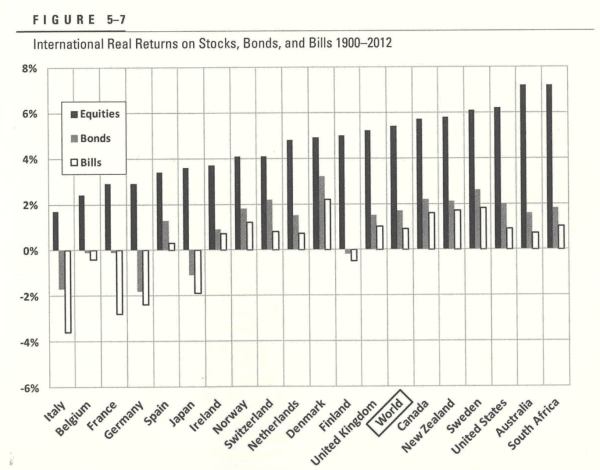

Essa realidade se aplica a outros países?

Alguns economistas questionaram as conclusões do livro Investindo em Ações no Longo Prazo pelo fato de os dados serem referentes a um país com um mercado acionário bem-sucedido, como é o caso dos Estados Unidos.

Por causa dessa polêmica, economistas do Reino Unido examinaram os retornos históricos de 19 países desde 1900.

Da mesma forma que a pesquisa de Siegel, os pesquisadores compararam o desempenho das ações com títulos de longo e de curto prazo.

Retornos internacionais reais sobre ações, títulos e letras, 1900-2012

Embora infortúnios importantes tenham ocorrido em vários desses países, como guerra, hiperinflação e depressão, todos eles exibiram retornos acionários descontada a inflação consideravelmente positivos.

A média aritmética simples dos retornos dos 19 países é de 4,6%.

Se uma carteira tivesse investido um único dólar no mercado acionário de cada um desses países em 1900 teria gerado um retorno real composto de 5,4%, muito próximo dos 6,2% identificados nos Estados Unidos.

E os países que tiveram retornos acionários mais baixos tiveram também retornos de renda fixa mais baixos.

Ações para o longo prazo

Nos últimos séculos, o retorno real anual de uma carteira diversificada de ações girou entre 6% e 7% nos Estados Unidos e exibiu uma constância notável ao longo do tempo.

Seguramente, os retornos das ações dependem da quantidade e da qualidade do capital, da produtividade e do retorno em relação ao risco assumido

Contudo, a capacidade de criar valor também depende de uma administração hábil, de um sistema político estável que respeite os direitos de propriedade e da competência para oferecer valor aos consumidores em um ambiente competitivo.

Oscilações no entusiasmo dos investidores, decorrentes de crises políticas ou econômicas, podem tirar as ações de seu caminho de longo prazo.

Mas as forças fundamentais do crescimento econômico sempre possibilitaram que as ações recuperassem sua tendência de longo prazo.

Talvez seja por isso que os retornos acionários exibiram essa estabilidade, não obstante as mudanças políticas, econômicas e sociais extremas que afetaram o mundo nos últimos séculos.

Fontes de lucros para os acionistas

Os lucros elevam os preços das ações. Mas, como isso acontece?

A fonte fundamental de valor dos ativos são os fluxos de caixa esperados que podem ser obtidos com a posse desse ativo.

No caso das ações, esses fluxos de caixa provêm de dividendos ou da distribuição de dinheiro resultante do lucro ou da venda dos ativos da empresa.

Esses fluxos de caixa futuros são descontados a uma taxa que leva em consideração uma taxa livre de risco, a inflação e o prêmio de risco das ações.

De qualquer modo, os lucros são a fonte de fluxo de caixa para os acionistas.

As empresas podem transformar esses lucros em fluxos de caixa para os acionistas de inúmeras formas.

A primeira e historicamente mais importante é o pagamento de dividendos.

Os lucros que são usados para pagar dividendos são chamados de lucros retidos. Estes criam valor ao elevar os fluxos de caixa por meio:

Do resgate de dívidas, que diminui as despesas com juros;

Do investimento em títulos ou outros ativos, incluindo a aquisição de outras empresas;

Do investimento em projetos de capital concebidos para aumentar os lucros futuros; e

Da recompra de ações próprias pela empresa.

Se uma empresa resgatar sua dívida, diminuirá as despesas de juros e, portanto, aumentará os lucros disponíveis para pagar dividendos.

Se uma empresa comprar ativos, haverá rendimentos provenientes desses ativos para pagar dividendos futuros.

Os lucros retidos podem ser usados para ampliar o capital da empresa e gerar receitas futuras mais altas e/ou reduzir custos e, desse modo, aumentar os fluxos de caixa futuros para os acionistas.

Finalmente, se uma empresa recomprar suas ações, diminuirá o número de ações circulantes e, portanto, aumentará o lucro por ação e possibilitará um aumento nos dividendos por ação.

A última fonte de valor, a recompra, merece uma explicação mais elaborada.

Recompra de ações

Obviamente, os acionistas que vendem suas ações à empresa recebem dinheiro por elas.

Contudo, os acionistas que não as vendem realizarão lucros por ação e dividendos por ação mais altos no futuro quando os lucros da empresa forem divididos entre um número menor de ações.

É necessário ressaltar que no momento da recompra não há nenhuma mudança no preço das ações porque um ativo está sendo trocado por outro.

Entretanto, com o passar do tempo as recompras incrementam o crescimento do lucro por ação e isso eleva o preço das ações, gerando ganhos de capital que substituem os dividendos que de outra forma os acionistas teriam recebido.

Investindo para o longo prazo

Ser um investidor de longo prazo bem-sucedido é fácil em princípio, mas difícil na prática.

É fácil em princípio porque a estratégia de comprar e manter uma carteira de ações diversificada, com a abstenção de qualquer capacidade de previsão, está no alcance de todos os investidores.

Todavia, é difícil na prática porque todos nós somos vulneráveis a forças emocionais que podem nos fazer desviar do caminho.

Histórias de pessoas que adquiriam rapidamente grande riqueza no mercado nos incita a participar de um jogo muito diferente daquele que pretendíamos.

Para a maioria dos investidores, a escolha desse caminho leva a resultados desastrosos.

Assumimos riscos em demasia e acabamos por ceder às emoções do momento.

Isso gera frustração porque nossos atos equivocados resultam em retornos consideravelmente menores do que aqueles que poderíamos ter obtido se tivéssemos apenas nos mantido no mercado.

Nesse sentido, a obtenção de bons retornos em ações exige um foco de longo prazo e uma estratégia de investimento disciplinada.

Por isso, o autor nos dá algumas orientações para sermos bem-sucedidos.

Mantenha suas expectativas de acordo com os dados históricos

Historicamente, as ações ofereceram retornos entre 6% e 7% após a inflação.

Um retorno real anual nesse patamar, que inclui dividendos reinvestidos, praticamente dobrará o poder aquisitivo de sua carteira de ações a cada década.

Portanto, sua expectativa deve estar de acordo com esses dados.

Os retornos das ações são bem mais estáveis a longo prazo do que a curto prazo

Ao longo do tempo, as ações, diferentemente dos títulos, compensam os investidores pela inflação mais alta.

Por isso, à medida em que seu horizonte de tempo se ampliar, invista uma fração maior de seus ativos em ações.

Claro, a porcentagem de ações que você deve manter em sua carteira depende de circunstâncias individuais.

Entretanto, com base em dados históricos, um investidor com um horizonte de longo prazo deve manter uma porção esmagadora de seus ativos financeiros em ações.

Invista através de ETFs

O ideal é que você aloque a maior porcentagem da sua carteira de ações em fundos de índices de baixo custo.

O autor fez um estudo que mostrou que investidores que aplicaram em fundos de índice superaram o desempenho de dois dentre três fundos de gestão ativa desde 1971.

Assim, um investidor indexado tenderá a ficar entre os primeiros quando os retornos de longo prazo são calculados.

Estabeleça regras firmas

Você precisa estabelecer regras firmes para manter sua carteira nos trilhos, especialmente se você perceber que está cedendo à emoção do momento.

As oscilações emocionais do investidor fazem os preços das ações ficarem acima e abaixo de seus valores fundamentais.

É difícil resistir às tentações de comprar quando todos estão otimistas e de vender quando todos estão pessimistas.

Como é difícil se afastar desse sentimento de mercado, a maioria dos investidores que negocia frequentemente obtém retornos ruins.

Investindo em Ações no Longo Prazo

Todos aqueles que desejam ter sucesso em seus investimentos devem seguir as lições de Jeremy Siegel, em seu livro Investindo em Ações para o Longo Prazo.

Não à toa, esse livro é considerado por alguns como “a bíblia do buy and hold”, estratégia de investimento voltada para o longo prazo.

Por isso, qualquer resumo, por melhor que seja, não poderia exprimir toda a riqueza dessa obra.

Então, leia esse livro e coloque seu conhecimento em prática!

Avaliação: Investindo em Ações no Longo Prazo vale a pena?

Com certeza o livro Investindo em Ações no Longo Prazo vale a pena, pois ele é o guia definitivo para todo aquele que quer construir patrimônio na bolsa de valores.

Além disso, ele traz insights que são muito importantes para que possamos escolher os ativos corretos que farão parte da nossa carteira de investimentos.

Segundo a avaliação dos leitores: 4.8 estrelas.

Portanto, nós recomendamos essa obra para todo aquele que quer se desenvolver como um investidor bem-sucedido no mercado financeiro.

Sobre a editora

A Bookman é um selo que publica textos acadêmicos de várias áreas. Este selo faz parte da Plataforma A, que é a Edtech da +A Educação.

Nesse sentido, o foco desse grupo é a publicação de obras de grande relevância acadêmica.

Escrito por Marcos Moraes

Especialista em Investimentos

Marcos Vitor é consultor financeiro, economista (UFC), analista CNPI (APIMEC), especialista em investimentos (ANBIMA) e acredita no poder da educação financeira para transformar vidas.

Utilizamos cookies para melhorar sua experiência em nosso site e direcionar conteúdos relevantes para você. Ao continuar, você concorda e aceita nossa Política de Privacidade. Se preferir, informe quais cookies você permite utilizarmos clicando aqui

Cookies são arquivos que auxiliam no reconhecimento do seu acesso em nosso site. Com eles, a gente consegue personalizar e melhorar sua experiência, sugerir conteúdos, além de facilitar a navegação de forma segura. Abaixo, explicamos quais são os tipos de Cookies que usamos por aqui e o que eles fazem. Para saber mais informações, consulte nossa Política de Privacidade.